David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi LGI Homes, Inc.(NASDAQ:LGIH) de borç kullanıyor. Peki bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey kalmayabilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

LGI Homes için en son analizimize bakın

LGI Homes'un Borcu Ne Kadardır?

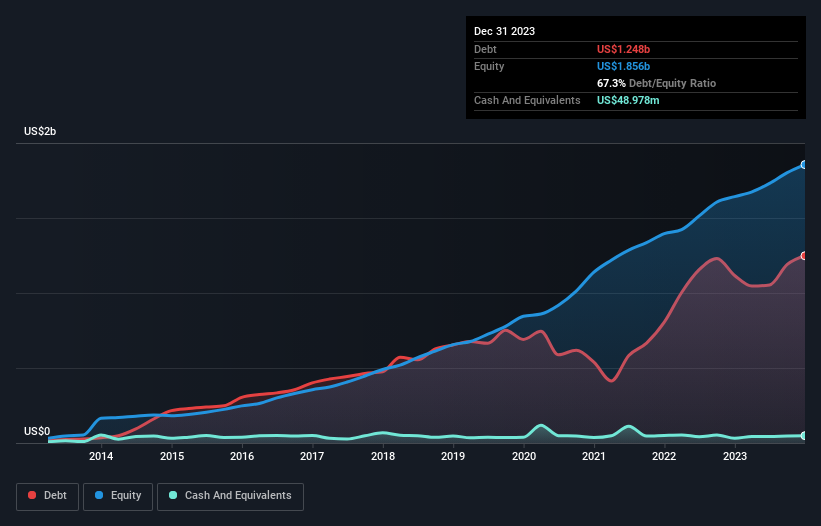

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Aralık 2023'te LGI Homes'un bir yıl içinde 1,12 milyar ABD dolarından 1,25 milyar ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, 49,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 1,20 milyar ABD$ ile daha azdır.

LGI Homes'un Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, LGI Homes'un 12 ay içinde ödenmesi gereken 100,9 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,45 milyar ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 49,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 41,3 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 1,46 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, LGI Homes'un piyasa değeri 2,67 milyar ABD doları olduğundan o kadar da kötü değildir ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

LGI Homes'un borcunun FAVÖK'e oranı 5,0'dır, bu da önemli bir borca işaret etmektedir, ancak yine de çoğu işletme türü için oldukça makuldür. Ancak FAVÖK'ü faiz giderinin yaklaşık bin katıdır, bu da şirketin bu borç seviyesini korumak için gerçekten yüksek bir maliyet ödemediğini göstermektedir. Düşük maliyetin sürdürülemez olduğu kanıtlansa bile, bu iyi bir işarettir. Daha da önemlisi, LGI Homes'un FVÖK'ü son on iki ayda %40 gibi dudak uçuklatan bir oranda düşmüştür. Bu düşüş devam ederse borcu ödemek vegan kongresinde kaz ciğeri satmaktan daha zor olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde LGI Homes'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yıl boyunca LGI Homes çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Açıkçası hem LGI Homes'un FVÖK'ünü serbest nakit akışına dönüştürmesi hem de FVÖK'ünü artır(a)mama geçmişi bizi borç seviyelerinden oldukça rahatsız ediyor. Ancak iyi tarafından bakacak olursak, faiz karşılama oranı iyi bir işaret ve bizi daha iyimser kılıyor. Genel olarak, LGI Homes'un bilançosunun işletme için gerçekten büyük bir risk olduğu görülüyor. Bu yüzden bu hisseye karşı, aç bir kedinin sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: dedikleri gibi, bir kere ısırılan iki kere utanır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin, LGI Homes için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik (1 tanesi bizi biraz rahatsız ediyor!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if LGI Homes might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.