Analist Tahminleri: İlk Çeyrek Raporunun Ardından Brokerlar Rollins, Inc. (NYSE:ROL) Hakkında Ne Düşünüyor?

Rollins, Inc.(NYSE:ROL) yatırımcıları, çeyrek sonuçlarının açıklanmasının ardından hisselerinin %4,3 artarak 44,27 ABD$ seviyesinden kapanmasıyla iyi bir hafta geçirdi. Sonuçlar genel olarak biraz olumsuz gibi görünüyor. Şirketin 748 milyon ABD$ tutarındaki geliri analistlerin tahminleriyle uyumlu olsa da, yasal kazançlar beklenenden daha az gerçekleşti ve tahminleri %4,6 oranında aşarak hisse başına 0,19 ABD$'na ulaştı. Bu, yatırımcılar için önemli bir zamandır, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Okuyucular, analistlerin son sonuçlardan sonra Rollins hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Rollins için son analizimize bakın

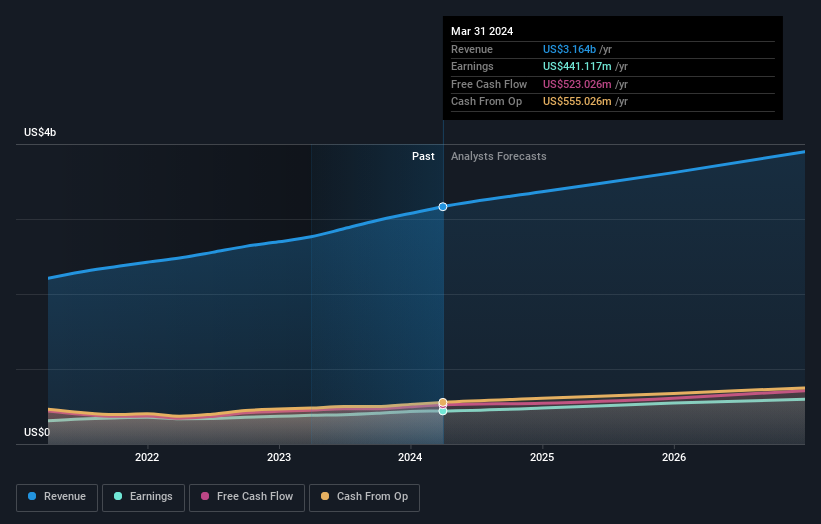

Son sonuçların ardından, Rollins'i takip eden on bir analist 2024 yılında 3,36 milyar ABD$ gelir öngörüyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla gelirlerde %6,3'lük bir iyileşme kaydedilmiş olacak. Hisse başına yasal kazancın %8,2 artışla 0,98 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 3,35 milyar ABD$ gelir ve 1,01 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, son sonuçların ardından genel duyarlılıkta küçük bir düşüş olmuş gibi görünüyor - gelir tahminlerinde büyük bir değişiklik olmadı, ancak analistler hisse başına kazanç tahminlerinde küçük bir düşüş yaptı.

Konsensüs fiyat hedefi 44,96 ABD$ seviyesinde sabit kalırken, analistlerin daha düşük kazanç tahminlerinin öngörülebilir gelecekte daha düşük bir hisse senedi fiyatına yol açmasının beklenmediği yönünde oy kullandıkları görülüyor. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından öne sürülen fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Şu anda en yükseliş yanlısı analist Rollins'e hisse başına 52,00 ABD doları değer biçerken, en düşüş yanlısı 34,00 ABD doları fiyat veriyor. Gördüğünüz gibi, analistlerin hepsi hissenin geleceği konusunda hemfikir değil, ancak tahmin aralığı hala oldukça dar, bu da sonucun tamamen öngörülemez olmadığını gösteriyor olabilir.

Bu tahminleri, tahminlerin geçmiş performansla nasıl kıyaslandığı ve tahminlerin sektördeki diğer şirketlere göre az ya da çok yükseliş gösterip göstermediği gibi daha büyük resim bağlamında değerlendirebiliriz. Analistlere göre 2024 yılı sonuna kadar olan dönemde gelirlerin yıllık bazda %8,5 büyüme göstereceği tahmin ediliyor. Bu, son beş yıldaki yıllık %11'lik büyümeyle aynı doğrultuda. Bunu, analist tahminlerinin (toplamda) gelirlerin yıllık %6,7 büyüyeceğini öne sürdüğü daha geniş sektörle karşılaştırın. Dolayısıyla Rollins'in sektöründen önemli ölçüde daha hızlı büyüyeceği oldukça açık.

Alt Çizgi

En büyük endişe, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve Rollins'in önünde iş rüzgârları olabileceğine işaret etmeleridir. Ne mutlu ki, gelir tahminlerinde büyük bir değişiklik olmadı ve işletmenin hala daha geniş sektörden daha hızlı büyümesi bekleniyor. Konsensüs fiyat hedefi 44,96 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bunu göz önünde bulundurarak, Rollins hakkında bir sonuca varmak için çok acele etmeyeceğiz. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. Simply Wall St'de, Rollins için 2026 yılına kadar uzanan analist tahminlerinin tamamına sahibiz ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Ayrıca Rollins'in bilançosuna ilişkin analizimizi ve Rollins'in çok fazla borç taşıdığını düşünüp düşünmediğimizi de platformumuzda ücretsiz olarak görüntüleyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Rollins might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.