Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, The GEO Group, Inc.(NYSE:GEO) borç taşımaktadır. Ancak daha önemli olan soru şu: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla veya cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

GEO Group için son analizimizi görüntüleyin

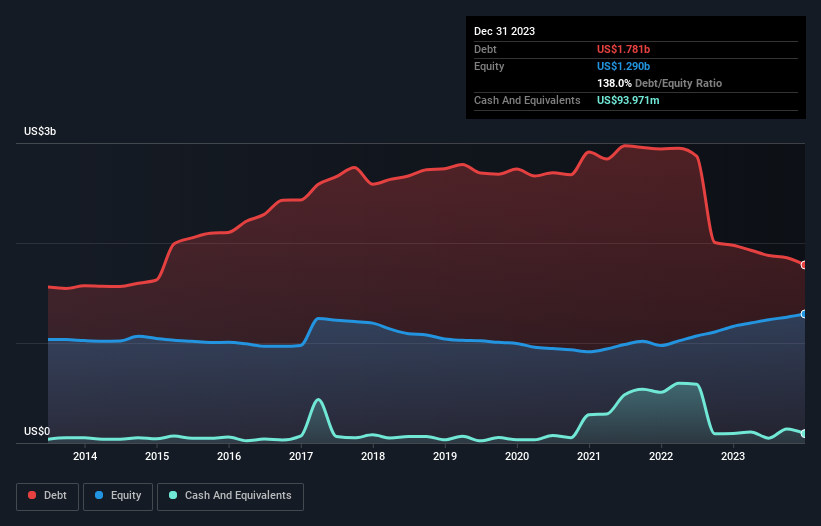

GEO Group'un Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak GEO Group'un Aralık 2023'te bir yıl önceki 1,98 milyar ABD dolarından 1,78 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 94,0 milyon ABD doları nakit var ve bu da yaklaşık 1,69 milyar ABD doları net borca yol açıyor.

GEO Group'un Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, GEO Group'un 12 ay içinde ödenmesi gereken 437,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 1,97 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 94,0 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 395,8 milyon ABD$ alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,92 milyar ABD$ daha fazladır.

Bu açık, 1,93 milyar ABD$'lık piyasa değerine göre oldukça yüksek, dolayısıyla hissedarların GEO Group'un borç kullanımına dikkat etmeleri gerektiğini gösteriyor. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir seyreltme ile karşı karşıya kalacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

GEO Group'un borcunun FAVÖK'e oranı (3,5) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 1,7 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Dolayısıyla hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilemiş gibi göründüğünün farkında olmalıdır. Daha da rahatsız edici olan, GEO Group'un geçen yıl FVÖK'ünün %8,0 oranında düşmesine izin vermiş olması. Bu şekilde devam ederse borcunu ödemek koşu bandında koşmaya benzeyecek - çok fazla ilerleme için çok fazla çaba. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta GEO Group'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işin gelecekteki karlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. GEO Group, son üç yılda FVÖK'ünün %62'si kadar serbest nakit akışı kaydetti ki bu, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normal bir oran. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirir.

Bizim Görüşümüz

GEO Group'un faiz karşılığının hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürmede oldukça iyi; bu cesaret verici. Büyük resme baktığımızda, GEO Group'un borç kullanımının şirket için riskler yarattığı bize açık görünüyor. Her şey yolunda giderse, bu getirileri artıracaktır, ancak diğer taraftan, kalıcı sermaye kaybı riski borç nedeniyle yükselmektedir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve GEO Group için bilmeniz gereken 3 uyarı işareti tespit ettik (bunlardan 1'i göz ardı edilemez!).

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if GEO Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:GEO

Advertisement