Advertisement

Verra Mobility Corporation Kazançlarını Iskaladı - Ancak Analistler Modellerini Güncelledi

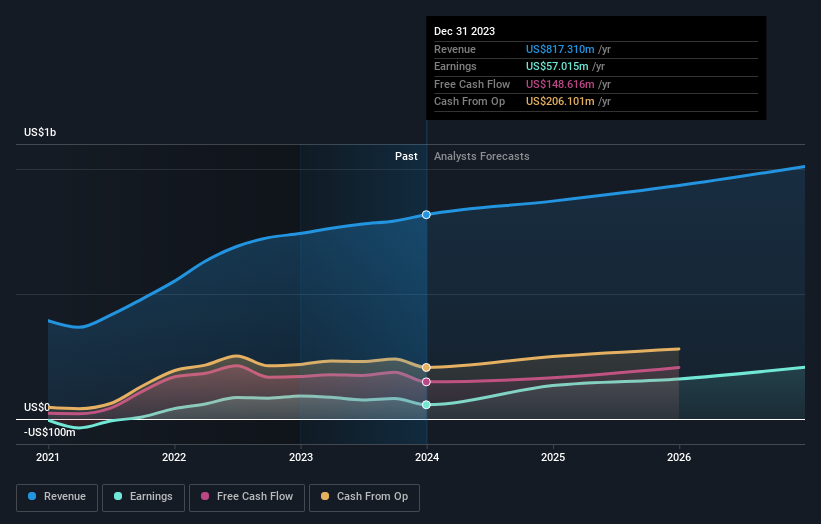

Verra Mobility Corporation(NASDAQ:VRRM) yatırımcıları, yıllık sonuçlarının açıklanmasının ardından hisselerinin %3,9 artarak 22,88 ABD$'dan kapanmasıyla iyi bir hafta geçirdi. Her şey göz önüne alındığında oldukça kötü bir sonuç gibi görünüyor. Her ne kadar 817 milyon ABD$ tutarındaki gelirler analist tahminleriyle uyumlu olsa da, yasal kazançlar tahminlerin %32 altında kalarak hisse başına 0,36 ABD$ olarak gerçekleşti. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Bu nedenle, tahminlerin gelecek yıl için ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

Verra Mobility için en son analizimize bakın

Son sonuçların ardından, Verra Mobility'yi takip eden yedi analist 2024 yılında 871,5 milyon ABD$ gelir elde edileceğini tahmin ediyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla gelirlerde %6,6'lık bir iyileşme kaydedilmiş olacak. Hisse başına kazancın %142 artışla 0,83 ABD dolarına yükselmesi bekleniyor. Bu kazanç raporundan önce, analistler 2024 yılında 859,5 milyon ABD$ gelir ve 0,84 ABD$ hisse başına kazanç (EPS) tahmin ediyorlardı. Dolayısıyla, analistler tahminlerini güncellemiş olsa da, son sonuçların ardından işletmeye yönelik beklentilerde büyük bir değişiklik olmadığı oldukça açık.

Kazanç tahminlerinde anlamlı bir değişiklik olmamasına rağmen konsensüs fiyat hedefi %5,4 artışla 25,83 ABD dolarına yükseldi. Analistler, Verra Mobility'nin kazançlarının öngörülebilirliğini bir fiyat primi atayarak yansıtıyor olabilirler. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da göz önünde bulundurmayı seviyor. Şu anda, en yükselişteki analist Verra Mobility'ye hisse başına 29,00 ABD$ değer biçerken, en düşüşteki analist ise 21,00 ABD$ değer biçiyor. Bu, tahminlerde hala biraz çeşitlilik olduğunu gösteriyor, ancak analistler hisse senedi konusunda tamamen bölünmüş görünmüyor, sanki bu bir başarı veya başarısızlık durumu olabilirmiş gibi.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Verra Mobility'nin gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 sonuna kadar gelirlerin yıllık bazda %6,6 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %17'lik tarihsel büyüme oranıyla karşılaştırılmaktadır. Bunu, bu sektörde analist kapsamına giren ve gelirlerini yılda %6,4 oranında artıracağı tahmin edilen diğer 151 şirketle karşılaştırın. Büyümede öngörülen yavaşlama hesaba katıldığında, Verra Mobility'nin sektörün geneliyle yaklaşık aynı oranda büyüyeceği tahmin ediliyor.

Alt Çizgi

Çıkarılması gereken en önemli şey, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte, duyarlılıkta büyük bir değişiklik olmadığıdır. Ne mutlu ki, gelir tahminlerinde gerçek bir değişiklik olmadı ve işletmenin hala genel sektöre paralel olarak büyümesi bekleniyor. Fiyat hedefinin yükseltilmesi, analistlerin işletmenin içsel değerinin zaman içinde iyileşeceğine inandıklarını gösteriyor.

Bunu akılda tutarak, yatırımcıların göz önünde bulundurması gereken en önemli hususun işletmenin uzun vadeli gidişatı olduğunu düşünüyoruz. Simply Wall St'de, Verra Mobility için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Hala riskler olabileceğini unutmayın. Örneğin, Verra Mobility için dikkat etmeniz gereken 3 uyarı işareti belirledik (1 tanesi bizi biraz rahatsız ediyor) .

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Verra Mobility 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqCM:VRRM

Advertisement