İşte Hissedarların Textron Inc. (NYSE:TXT) CEO Maaş Paketini Artırırken Neden Temkinli Olmak İsteyebilecekleri

Temel Bilgiler

- Textron Yıllık Genel Kurul Toplantısını 24 Nisan'da Gerçekleştirecek

- CEO Scott Donnelly'nin toplam tazminatı 1,35 milyon ABD Doları tutarındaki maaşı içeriyor

- Genel ücret sektör ortalamasının %35 üzerindedir

- Son üç yılda Textron'un EPS'si %52 oranında artmış ve son üç yılda toplam hissedar getirisi %56 olmuştur

Textron Inc. şirketinin(NYSE:TXT) performansı oldukça iyi ve CEO Scott Donnelly şirketi doğru yönde yönlendirerek iyi bir iş çıkardı. Hissedarlar 24 Nisan'da yapılacak Genel Kurul'a girerken, CEO'ya ödenecek tazminat muhtemelen odak noktaları olmayacak, daha ziyade yönetimin büyüme ivmesini sürdürmek için atacağı adımlar olacaktır. Ancak bazı hissedarlar yine de CEO'ya aşırı ödeme yapılması konusunda temkinli davranacaktır.

Textron için son analizimize göz atın

Scott Donnelly'nin Toplam Tazminatı Sektördeki Diğer Şirketlerle Nasıl Karşılaştırılır?

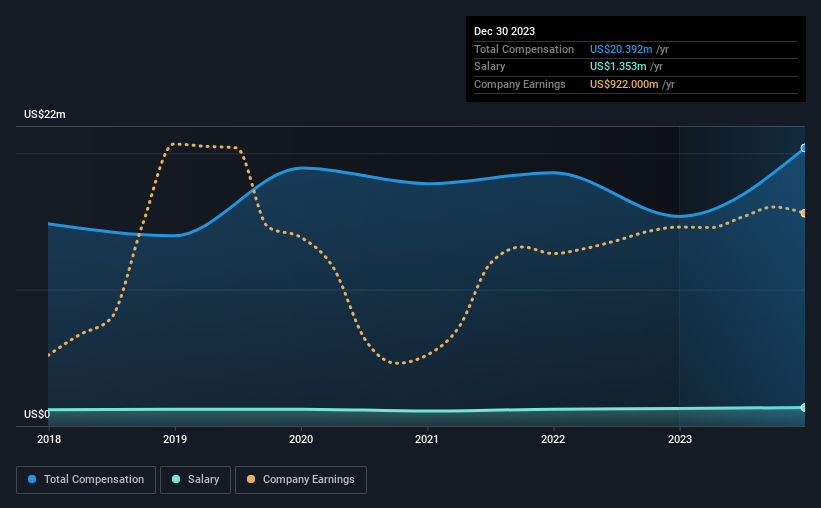

Verilerimize göre, Textron Inc. 18 milyar ABD doları piyasa değerine sahiptir ve CEO'suna Aralık 2023'e kadar olan yıl boyunca 20 milyon ABD doları değerinde toplam yıllık tazminat ödemiştir. Bu, geçen yıla göre %33'lük kayda değer bir artış anlamına geliyor. Bu analiz toplam tazminata odaklanırken, maaş kısmının 1,4 milyon ABD doları değerinde daha düşük olduğunu kabul etmek gerekir.

Karşılaştırma yapmak gerekirse, piyasa değeri 8,0 milyar ABD dolarının üzerinde olan Amerikan Havacılık ve Savunma sektör ündeki diğer şirketler, 15 milyon ABD doları tutarında bir medyan toplam CEO tazminatı bildirmiştir. Buna göre, analizimiz Textron Inc. şirketinin Scott Donnelly'ye sektör medyanının kuzeyinde ödeme yaptığını ortaya koymaktadır. Dahası, Scott Donnelly'nin şirkette kendi adına 50 milyon ABD$ değerinde hissesi bulunuyor, bu da oyunda çok fazla paya sahip olduğunu gösteriyor.

| Bileşen | 2023 | 2022 | Oran (2023) |

| Maaş | 1,4 milyon ABD$ | 1,3 milyon ABD$ | 7% |

| Diğer | 19 milyon ABD Doları | 14 milyon ABD Doları | 93% |

| Toplam Tazminat | 20 milyon ABD Doları | 15 milyon ABD Doları | 100% |

Sektör düzeyinde konuşmak gerekirse, toplam tazminatın yaklaşık %22'si maaşı temsil ederken, geri kalan %78'i diğer ücretlerdir. Textron'un sektör geneline kıyasla ücretin daha küçük bir kısmını maaşa ayırması dikkat çekicidir. Maaş dışı ücretlere yönelmenin, toplam ücretin şirketin performansına bağlı olduğunu gösterdiğini belirtmek önemlidir.

Textron Inc.'in Büyümesi

Textron Inc. son üç yılda hisse başına kazancının (EPS) yıllık %52 oranında arttığını gördü. Geçen yıl %6,4 oranında gelir artışı elde etti.

Hissedarlar, şirketin son birkaç yılda kendini geliştirdiğini bilmekten memnuniyet duyacaktır. Mütevazı bir gelir artışı görmek de iyi, bu da temelde yatan işin sağlıklı olduğunu gösteriyor. Tarihsel performans bazen bundan sonra ne olacağına dair iyi bir gösterge olabilir, ancak şirketin geleceğine bakmak istiyorsanız analist tahminlerinin bu ücretsiz görselleştirmesi ilginizi çekebilir.

Textron Inc. İyi Bir Yatırım Oldu mu?

Üç yıl boyunca elde edilen %56'lık toplam hissedar getirisinin çoğu Textron Inc. hissedarının yüzünü güldüreceğini düşünüyoruz. Sonuç olarak, bazıları CEO'ya benzer büyüklükteki şirketler için normal olandan daha fazla ödeme yapılması gerektiğine inanabilir.

Özet olarak...

Şirketin iyi bir performans sergilediği göz önünde bulundurulduğunda, yaklaşan Genel Kurul'da sadece birkaç hissedarın CEO'ya ödenecek ücretle ilgili soruları olabilir. Ancak, CEO'ya halihazırda sektör ortalamasının üzerinde ödeme yapıldığı göz önüne alındığında, CEO'nun ücretini artırmaya yönelik herhangi bir karar hissedarların bazı itirazlarıyla karşılaşabilir.

Tazminat konusundaki görüşünüz ne olursa olsun, içeriden kişilerin Textron hisselerini alıp satıp satmadığını kontrol etmek isteyebilirsiniz (ücretsiz deneme).

Muhtemelen, iş kalitesi CEO tazminat seviyelerinden çok daha önemlidir. Bu nedenle, YÜKSEK öz sermaye getirisi ve düşük borcu olan ilginç şirketlerin bu ücretsiz listesine göz atın.

If you're looking to trade Textron, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Textron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.