Johnson Controls International (NYSE:JCI) Borcu Oldukça Mantıklı Kullanıyor Gibi Görünüyor

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Johnson Controls International plc 'nin(NYSE:JCI) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Johnson Controls International için en son analizimize göz atın

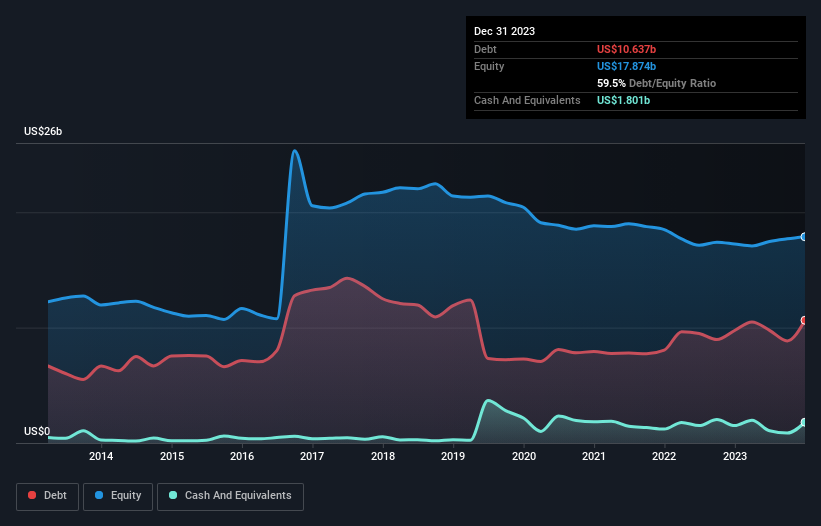

Johnson Controls International Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Johnson Controls International'ın bir yıl önceki 9,75 milyar ABD dolarından 10,6 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, 1,80 milyar ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 8,84 milyar ABD$ ile daha azdır.

Johnson Controls International'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Johnson Controls International'ın bir yıl içinde vadesi gelecek 12,4 milyar ABD Doları tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 13,7 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 1,80 milyar ABD$ nakit ve 12 ay içinde ödenmesi gereken 6,05 milyar ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 18,3 milyar ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, Johnson Controls International'ın 40,5 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Borcun FAVÖK'e oranı 2,4 olan Johnson Controls International, borcu ustaca ama sorumlu bir şekilde kullanıyor. Faiz karşılama oranının cazibesi de (faiz giderinin 9,0 katı FVÖK) bu izlenimi kesinlikle ortadan kaldırmıyor. Johnson Controls International geçtiğimiz yıl FVÖK'ünü %4,8 oranında artırdı. Bu inanılmaz olmaktan çok uzak, ancak borç ödeme söz konusu olduğunda iyi bir şey. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Johnson Controls International'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışı ile desteklendiğini kontrol etmeye değer. Son üç yılda Johnson Controls International, beklediğimiz gibi FVÖK'ünün %52'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Johnson Controls International için öne çıkan olumlu nokta, faiz giderini FVÖK ile güvenle karşılayabilecek gibi görünmesiydi. Ancak yukarıda belirttiğimiz diğer faktörler o kadar da cesaret verici değildi. Örneğin, toplam yükümlülüklerini idare etmek için biraz mücadele etmesi gerekiyor gibi görünüyor. Tüm bu verilere baktığımızda Johnson Controls International'ın borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Yatırım analizimizde Johnson Controls International 'ın 3 uyarı işareti gösterdiğini bilmelisiniz...

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Johnson Controls International might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.