Granite Construction (NYSE:GVA) İşte Bu Nedenle Borcunu Sorumlu Bir Şekilde Yönetebilir

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi Granite Construction Incorporated (NYSE:GVA ) da borç kullanmaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getiriyor?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Granite Construction için son analizimizi görüntüleyin

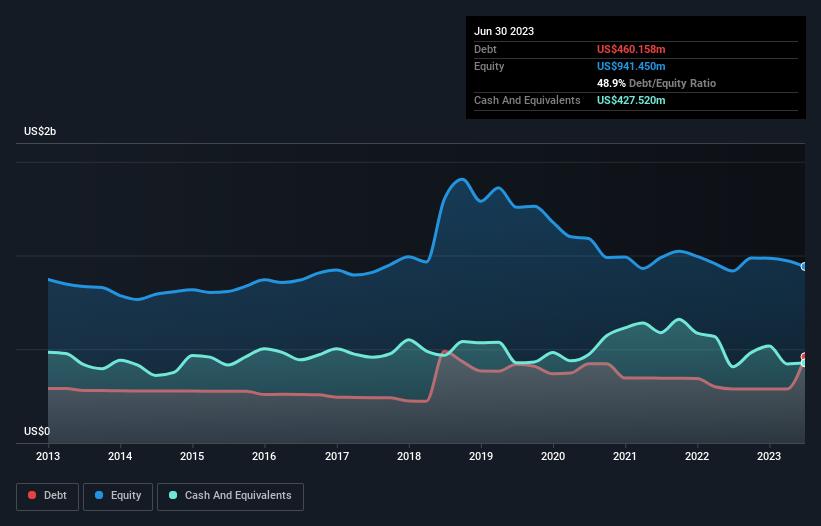

Granite Construction'ın Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Haziran 2023 itibariyle Granite Construction'ın bir yıl içinde 288,2 milyon ABD doları artışla 460,2 milyon ABD doları borcu olduğunu göstermektedir. Bununla birlikte, 427,5 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 32,6 milyon ABD$ ile daha azdır.

Granite Construction'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, Granite Construction'ın 12 ay içinde vadesi dolacak 867,2 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 567,9 milyon ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 427,5 milyon ABD Doları nakit ve 12 ay içinde ödenmesi gereken 925,1 milyon ABD Doları tutarında alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 82,5 milyon ABD$ daha fazladır.

Elbette, Granite Construction'ın piyasa değeri 1,70 milyar ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Granite Construction'ın net borcu FAVÖK'ün sadece 0,23 katıdır, bu da şirketin zorlanmadan kaldıraç oranını artırabileceğini göstermektedir. Ve dikkat çekici bir şekilde, net borcu olmasına rağmen, aslında son on iki ayda ödemek zorunda olduğundan daha fazla faiz aldı. Yani borcu, usta bir teppanyaki şefinin yemek pişirmeyi becerdiği gibi becerebildiğini söylemek yanlış olmaz. Daha da etkileyici olan, Granite Construction'ın on iki ay içinde FVÖK'ünü %113 oranında artırmış olmasıdır. Bu artış ileride borç ödemeyi daha da kolaylaştıracaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Granite Construction'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Granite Construction, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

İyi haber şu ki, Granite Construction'ın faiz giderlerini FVÖK ile karşılayabilme becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak acı gerçek şu ki, FVÖK'ün serbest nakit akışına dönüşümünden endişe duyuyoruz. Yukarıdaki faktörleri göz önünde bulundurduğumuzda, Granite Construction'ın borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Granite Construction için bilmeniz gereken 1 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

If you're looking to trade Granite Construction, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Granite Construction might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.