Ferguson plc (NYSE:FERG) İlk Çeyrek Sonuçları: İşte Analistlerin Bu Yıl İçin Tahminleri

Ferguson plc(NYSE:FERG) hissedarları için iyi bir hafta oldu, çünkü şirket son çeyrek sonuçlarını açıkladı ve hisseler %4,8 değer kazanarak 181 ABD dolarına ulaştı. Ferguson, analistlerin tahminlerine paralel olarak 7,7 milyar ABD$ gelir elde ederken, 2,54 ABD$ tutarındaki hisse başına yasal kazanç (EPS) analistlerin beklentilerinin %3,1 üzerinde gerçekleşerek beklentileri aştı. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Okuyucular, analistlerin son sonuçlardan sonra Ferguson hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Ferguson için son analizimize göz atın

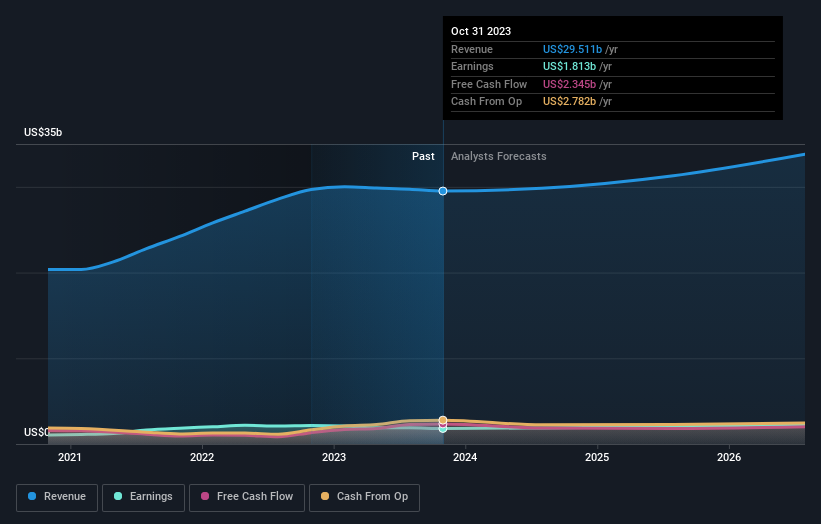

Son sonuçlar dikkate alındığında, Ferguson'un 21 analisti şu anda 2024 yılında gelirlerin yaklaşık olarak son 12 ay ile aynı doğrultuda 29,8 milyar ABD$ olmasını bekliyor. Hisse başına kazancın ise %3,8 artışla 9,25 ABD dolarına yükselmesi bekleniyor. Ancak son kazançlardan önce, analistler 2024 yılında 29,7 milyar ABD$ gelir ve 9,04 ABD$ hisse başına kazanç (EPS) bekliyorlardı. Analistler, yeni hisse başına kazanç tahminlerine bakılırsa, işletme üzerinde daha fazla yükselişe geçmiş görünüyorlar.

Konsensüs fiyat hedefinin değişmeyerek 178 ABD$ seviyesinde kalması, iyileşen kazanç görünümünün hissedarlar için değer yaratma üzerinde uzun vadeli bir etkisi olmasının beklenmediğini göstermektedir. Yine de tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı sever. Şu anda, en yükseliş yanlısı analist Ferguson'u hisse başına 208 ABD$ olarak değerlendirirken, en düşüş yanlısı 106 ABD$ olarak fiyatlandırıyor. Gördüğünüz gibi, analistlerin hepsi hissenin geleceği konusunda hemfikir değil, ancak tahmin aralığı hala oldukça dar, bu da sonucun tamamen öngörülemez olmadığını gösterebilir.

Bu tahminleri görebilmemizin bir başka yolu da, tahminlerin geçmiş performansla nasıl kıyaslandığı ve tahminlerin sektördeki diğer şirketlere göre daha fazla veya daha az yükseliş gösterip göstermediği gibi büyük resim bağlamındadır. Ferguson'un gelir artışının yavaşlamasının beklendiğini, 2024 sonuna kadar öngörülen yıllık %1,5'lik büyüme oranının son beş yıldaki yıllık %9,2'lik tarihsel büyümenin oldukça altında olduğunu vurgulamak isteriz. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %4,9 oranında artacağı tahmin edilmektedir. Büyümede öngörülen yavaşlama dikkate alındığında, Ferguson'un da diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülmektedir.

Alt Çizgi

Bizim için en büyük çıkarım, Ferguson'un gelecek yılki kazanç potansiyeline ilişkin duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Ancak verilerimiz Ferguson'un gelirlerinin sektör genelinden daha kötü performans göstermesinin beklendiğini ortaya koyuyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu göz önünde bulundurarak, Ferguson hakkında bir sonuca varmak için çok acele etmeyeceğiz. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. Ferguson için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Peki ya riskler? Her şirketin riskleri vardır ve Ferguson için bilmeniz gereken 3 uyarı işareti tespit ettik.

Valuation is complex, but we're here to simplify it.

Discover if Ferguson Enterprises might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.