Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Cummins Inc. (NYSE:CMI ) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Cummins için en son analizimize göz atın

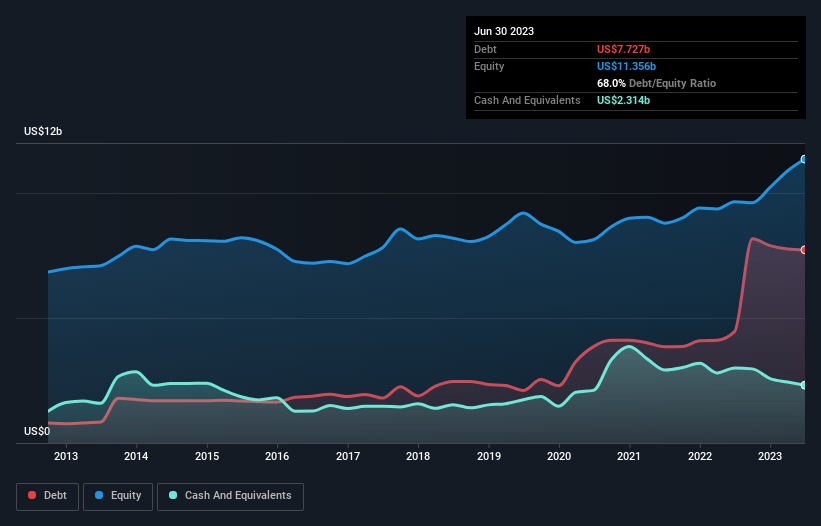

Cummins Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Haziran 2023 itibariyle Cummins'in bir yıl içinde 4,46 milyar ABD doları artışla 7,73 milyar ABD doları borcu olduğunu göstermektedir. Diğer taraftan, 2,31 milyar ABD$ nakde sahip ve bu da yaklaşık 5,41 milyar ABD$ net borca yol açıyor.

Cummins'in Yükümlülüklerine Bir Bakış

Son bilanço verileri, Cummins'in bir yıl içinde vadesi gelecek 11,0 milyar ABD Doları tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 9,33 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 2,31 milyar ABD Doları nakit ve bir yıl içinde vadesi gelecek 5,86 milyar ABD Doları değerinde alacağı bulunuyor. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 12,2 milyar ABD Doları daha fazladır.

Cummins 33,1 milyar ABD doları gibi oldukça büyük bir piyasa değerine sahip, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Cummins'in net borcunun FAVÖK'e oranı yalnızca 1,3 gibi düşük bir seviyededir. Ve FAVÖK'ü faiz giderlerini tam 13,0 kat daha fazla karşılıyor. Dolayısıyla, borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Bir başka iyi işaret de Cummins'in on iki ayda FVÖK'ünü %28 oranında artırarak borç ödemesini kolaylaştırmış olmasıdır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Cummins'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Cummins, FVÖK'ünün %61'i kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

İyi haber şu ki, Cummins'in faiz giderlerini FVÖK ile karşılayabilme becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü FVÖK büyüme oranı da çok yüreklendirici. Tüm bu veriler dikkate alındığında, Cummins'in borç konusunda oldukça mantıklı bir yaklaşım benimsediği görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Cummins ' in yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Cummins might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:CMI

Advertisement