Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. The AZEK Company Inc. şirketinin(NYSE:AZEK) bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

AZEK için en son analizimize göz atın

AZEK'in Net Borcu Nedir?

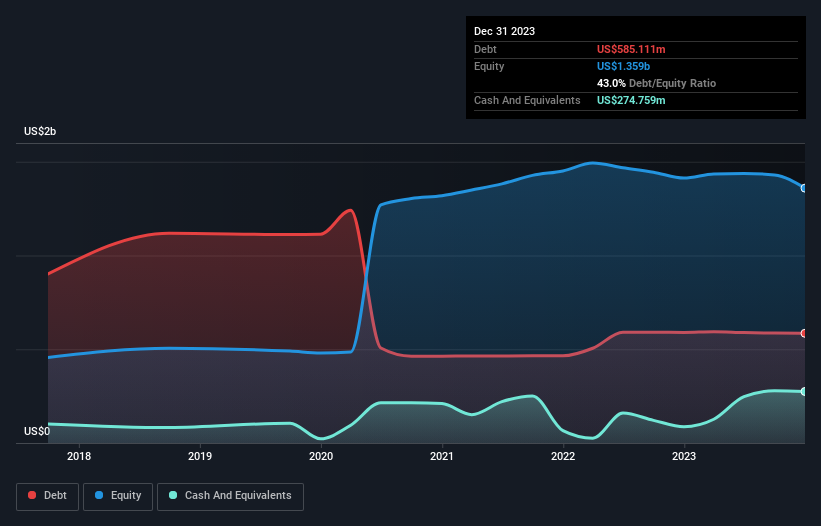

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, AZEK'in Aralık 2023'te 585,1 milyon ABD$ borcu olduğunu gösteriyor; bir önceki yılla hemen hemen aynı. Diğer taraftan, 274,8 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 310,4 milyon ABD$ net borca yol açmaktadır.

AZEK'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, AZEK'in 12 ay içinde vadesi gelen 198,4 milyon ABD$ ve bunun ötesinde vadesi gelen 731,0 milyon ABD$ yükümlülüğü olduğunu görüyoruz. Öte yandan, 274,8 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 32,4 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 622,3 milyon ABD$ daha fazladır.

AZEK'in 6,73 milyar ABD doları piyasa değerine sahip olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Net borcun FAVÖK'e oranının 1,0 ve faiz karşılığının 4,5 kat olduğu düşünüldüğünde, AZEK'in muhtemelen borcu oldukça makul bir şekilde kullandığı görülmektedir. Ancak faiz ödemeleri, borcun ne kadar uygun olduğunu düşünmemiz için kesinlikle yeterli. Memnuniyet verici bir şekilde AZEK, son on iki ayda %115'lik bir artışla FVÖK'ünü eski Avustralya Başbakanı Bob Hawke'ın bir avlu bardağını devirmesinden daha hızlı büyütüyor. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak AZEK'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yılda AZEK, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normal sayılabilecek bir oran olan FVÖK'ün %53'ü kadar serbest nakit akışı kaydetmiştir. Bu soğuk nakit, AZEK'in istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

İyi haber şu ki, AZEK'in FVÖK'ünü artırma konusundaki kanıtlanmış becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak, daha üzücü bir not olarak, faiz karşılığından biraz endişe duyuyoruz. Tüm bu veriler dikkate alındığında, AZEK'in borç konusunda oldukça mantıklı bir yaklaşım sergilediği görülüyor. Bu durum bir miktar risk getirse de hissedarlar için getiriyi de artırabilir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. AZEK ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if AZEK might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.