Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Xometry, Inc.in(NASDAQ:XMTR) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Xometry için son analizimizi görüntüleyin

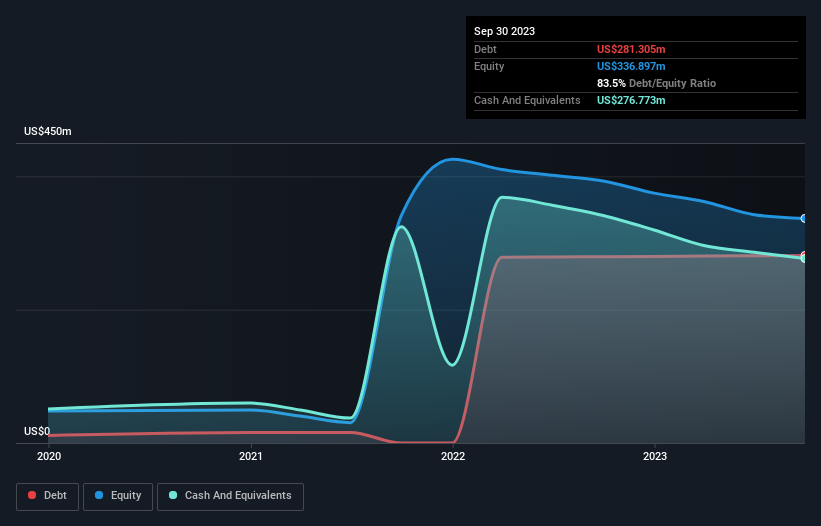

Xometry Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Xometry'nin Eylül 2023 itibarıyla 281,3 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 276,8 milyon ABD doları nakit var ve bu da yaklaşık 4,53 milyon ABD doları net borca yol açıyor.

Xometry'nin Bilançosu Ne Kadar Güçlü?

En son bilançodan, Xometry'nin bir yıl içinde vadesi gelen 67,8 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 295,8 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 276,8 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 64,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 22,9 milyon ABD$ daha fazladır.

Bu durum, Xometry'nin bilançosunun oldukça sağlam göründüğünü, çünkü toplam yükümlülüklerinin likit varlıklarına hemen hemen eşit olduğunu gösteriyor. Dolayısıyla, 1,54 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançosuna göz atmaya değer. Ancak her iki durumda da, Xometry'nin neredeyse hiç net borcu yok, bu yüzden ağır bir borç yükü olmadığını söylemek doğru olur! Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Xometry'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Xometry 12 aylık dönemde %24'lük bir artışla 433 milyon ABD$ gelir elde ettiğini bildirmiş, ancak faiz ve vergi öncesi kazanç rapor etmemiştir. Hissedarların parmakları muhtemelen kâr elde etme yolunda büyüyebileceğini umuyor.

Caveat Emptor

Büyümeye rağmen, Xometry geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı elde etti. Gerçekten de, FVÖK düzeyinde 81 milyon ABD$ zarar etmiştir. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde kıyasla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Açıkçası, zaman içinde iyileştirilebilecek olsa da bilançonun uygunluktan uzak olduğunu düşünüyoruz. Bir başka ihtiyat nedeni de şirketin son on iki ayda 62 milyon ABD doları negatif serbest nakit akışı yaratmış olmasıdır. Yani açık konuşmak gerekirse riskli olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - Xometry'nin farkında olmanız gerektiğini düşündüğümüz 2 uyarı işareti var.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Xometry might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:XMTR

Advertisement