Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Mercury Systems, Inc.(NASDAQ:MRCY) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Mercury Systems için en son analizimize göz atın

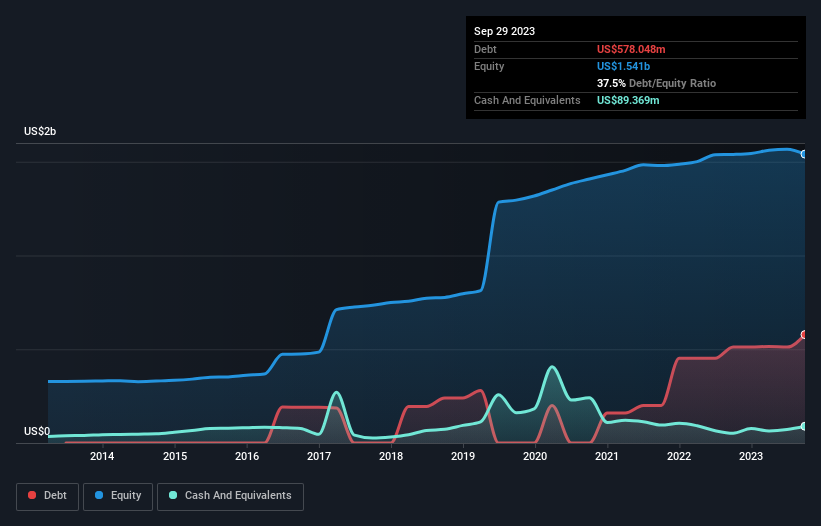

Mercury Systems'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda Mercury Systems'ın bir yıl önce 511,5 milyon ABD Doları olan borcu 578,0 milyon ABD Dolarına yükselmiştir. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 89,4 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 488,7 milyon ABD$ ile daha azdır.

Mercury Systems'ın Yükümlülüklerine Bir Bakış

En son bilanço verileri, Mercury Systems'in bir yıl içinde vadesi gelecek 205,3 milyon ABD$ ve daha sonra vadesi gelecek 654,6 milyon ABD$ yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 89,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 480,0 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 290,6 milyon ABD$ daha fazladır.

Elbette, Mercury Systems'ın piyasa değeri 1,95 milyar ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Mercury Systems'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Mercury Systems 12 ay boyunca FVÖK düzeyinde zarar etti ve geliri %6,4'lük bir düşüşle 927 milyon ABD dolarına geriledi. Görmeyi umduğumuz şey bu değil.

Caveat Emptor

Son on iki ayda Mercury Systems faiz ve vergi öncesi kar (FVÖK) zararı üretti. Daha spesifik olmak gerekirse, FVÖK zararı 33 milyon ABD doları olarak gerçekleşti. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde oranla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bir başka ihtiyat nedeni de şirketin son on iki ayda 34 milyon ABD doları negatif serbest nakit akışı yaratmış olmasıdır. Dolayısıyla, hisse senedinin riskli olduğunu düşündüğümüzü söylemek yeterli olacaktır. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Mercury Systems ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Mercury Systems 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:MRCY

Advertisement