David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Fastenal Company(NASDAQ:FAST) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Fastenal için en son analizimize göz atın

Fastenal'in Borcu Ne Kadardır?

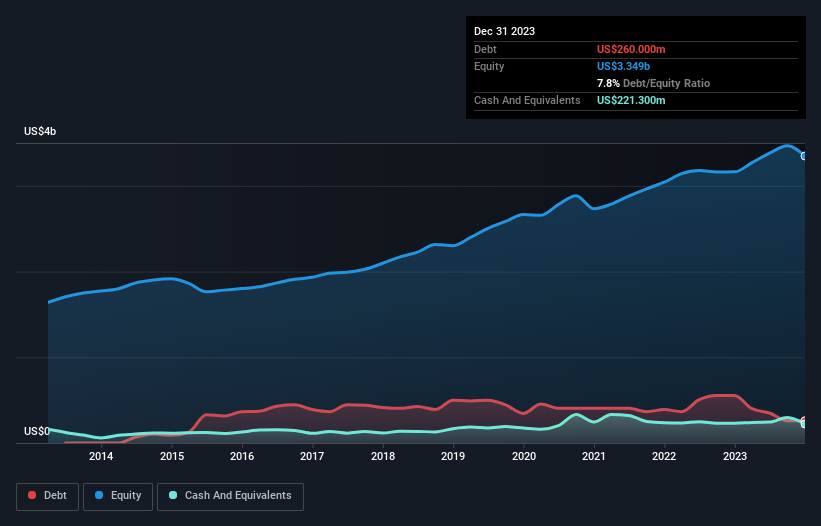

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Fastenal'in Aralık 2023 sonunda 260,0 milyon ABD Doları borcu olduğunu ve bir yıl içinde 555,0 milyon ABD Dolarından azaldığını göstermektedir. Bununla birlikte, bunu dengeleyen 221,3 milyon ABD Doları nakit var ve bu da yaklaşık 38,7 milyon ABD Doları net borca yol açıyor.

Fastenal'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Fastenal'in 12 ay içinde ödenmesi gereken 661,3 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 452,8 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 221,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 1,09 milyar ABD$ değerinde alacakları vardı. Dolayısıyla, toplam yükümlülüklerinden 194,8 milyon ABD$ daha fazla likit varlığa sahiptir.

Fastenal'in büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleri ile iyi dengelendiği görülmektedir. Dolayısıyla, 40,1 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Neredeyse hiç net borcu olmayan Fastenal'in borç yükü gerçekten de çok hafif.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderlerinin olduğu hem de olmadığı kazançlara göre değerlendiriyoruz.

Borcun FAVÖK'ün 0,023 katı olduğu ve FVÖK'ün faizi 228 kat karşıladığı düşünüldüğünde, Fastenal'in umutsuz bir borçlu olmadığı açıktır. Yani geçmiş kazançlara göre borç yükü önemsiz görünüyor. Neyse ki Fastenal geçen yıl FVÖK'ünü %5,2 oranında artırarak borç yükünün daha da yönetilebilir görünmesini sağladı. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak nihayetinde Fastenal'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Fastenal son üç yılda FVÖK'ünün %63'ü kadar serbest nakit akışı kaydetmiştir ki bu oran, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirir.

Bizim Görüşümüz

İyi haber şu ki, Fastenal'in faiz giderlerini FVÖK ile karşılayabilme becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve iyi haber bununla da bitmiyor, çünkü net borcun FAVÖK'e oranı da bu izlenimi destekliyor! Büyük resme baktığımızda, Fastenal'ın borç kullanımının oldukça makul olduğunu düşünüyoruz ve bu konuda endişe duymuyoruz. Borç risk getirse de, akıllıca kullanıldığında daha yüksek bir öz sermaye getirisi de sağlayabilir. Diğer pek çok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün Fastenal'in hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

If you're looking to trade Fastenal, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Fastenal might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.