Ne yazık ki bazı hissedarlar için, Fisker Inc.(NYSE:FSR) hisse fiyatı son otuz günde %40 düşerek son dönemdeki acıyı uzattı. Son düşüş, bu süre zarfında %94'lük bir kayıp yaşayan hissedarlar için felaket bir on iki ayı tamamlıyor.

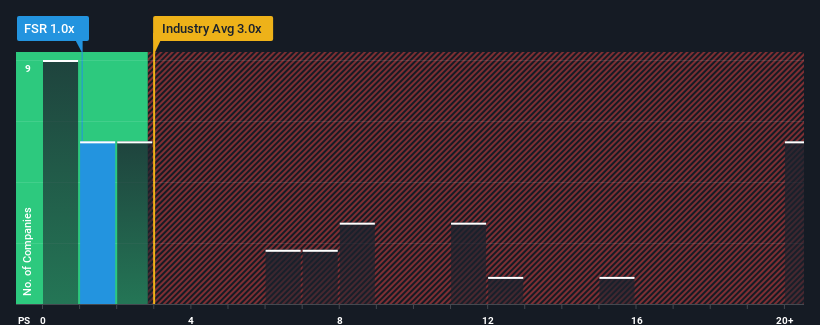

Bu kadar büyük bir fiyat düşüşünden sonra, Fisker'in 1x'lik fiyat-satış (veya "P/S") oranı, şirketlerin yaklaşık yarısının 3x'in üzerinde P/S oranlarına sahip olduğu ve hatta 12x'in üzerinde P/S'nin oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki Otomobil endüstrisine kıyasla şu anda bir alım gibi görünebilir. Yine de, P/S'nin neden sınırlı olduğuna dair bir açıklama olabileceğinden, bu oranı olduğu gibi kabul etmek akıllıca değildir.

Fisker için son analizimize göz atın

Fisker Nasıl Performans Gösteriyor?

Fisker, gelirlerini diğer şirketlerin çoğundan daha fazla artırdığı için son zamanlarda kesinlikle iyi bir iş çıkarıyor. Bir olasılık, yatırımcıların bu güçlü gelir performansının ileride daha az etkileyici olabileceğini düşünmeleri nedeniyle P/S oranının düşük olmasıdır. Şirket yoluna devam etmeyi başarırsa, yatırımcılar gelir rakamlarına uygun bir hisse fiyatı ile ödüllendirilmelidir.

Analistlerin Fisker'in geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Tahminleri Düşük P/S Oranıyla Uyuşuyor mu?

Fisker'inki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörün altında performans göstermesi gerektiğine dair doğal bir varsayım var.

Geriye dönüp baktığımızda, geçtiğimiz yıl şirketin gelirlerinde büyük bir artış sağladığını görüyoruz. Bununla birlikte, uzun vadeli performansı, üç yıllık gelir artışının genel olarak nispeten var olmaması nedeniyle güçlü bir yere yakın olmamıştır. Bu nedenle, şirket için gelir artışının son zamanlarda tutarsız olduğunu söylemek doğru olacaktır.

Görünüşe bakacak olursak, şirketi izleyen on analistin tahminlerine göre önümüzdeki üç yılda her yıl %153'lük bir büyüme kaydedilmesi bekleniyor. Bu arada, sektörün geri kalanının yılda yalnızca %26 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha az cazip.

Bu bilgiler ışığında, Fisker'in sektörden daha düşük bir F/K ile işlem görmesini garip buluyoruz. Görünüşe göre bazı hissedarlar tahminlerden şüphe duyuyor ve önemli ölçüde daha düşük satış fiyatlarını kabul ediyor.

Son Söz

Fisker'in hisselerinin güney yönlü hareketleri, F/K'sının şu anda oldukça düşük bir seviyede olduğu anlamına geliyor. Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Fisker'in analist tahminleri, üstün gelir görünümünün P/S'ye tahmin ettiğimiz kadar katkıda bulunmadığını ortaya koydu. Bu düşük F/K'nın nedeni potansiyel olarak piyasanın fiyatlandırdığı risklerde bulunabilir. Şirket için öngörülen yüksek büyüme nedeniyle hisse fiyatının düşme olasılığı düşük görünse de, piyasanın bazı tereddütleri var gibi görünüyor.

Geçit törenine çok fazla yağmur yağdırmak istemiyoruz, ancak Fisker için dikkat etmeniz gereken 4 uyarı işareti de bulduk (2'si önemli!).

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

Valuation is complex, but we're here to simplify it.

Discover if Fisker might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.