ABD'nin gümrük vergilerini hafifletmesinin ardından Körfez piyasalarının çoğunda son dönemde görülen artışların ortasında, Orta Doğu hisse senedi piyasası yatırımcıların daha fazla ilgisini çekiyor. Böyle bir ortamda, temettü hisseleri istikrar ve gelir potansiyeli sunarak portföylerini geliştirmek isteyenler için cazip bir seçim haline gelebilir.

Orta Doğu'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Emaar Properties PJSC (DFM:EMAAR) | 8.30% | ★★★★★☆ |

| National Bank of Ras Al-Khaimah (P.S.C.) (ADX:RAKBANK) | 7.91% | ★★★★★☆ |

| Anadolu Hayat Emeklilik Anonim Şirketi (IBSE:ANHYT) | 7.16% | ★★★★★☆ |

| Suudi Ulusal Bankası (SASE:1180) | 5.90% | ★★★★★☆ |

| Arap Ulusal Bankası (SASE:1080) | 5.80% | ★★★★★☆ |

| Saudi Awwal Bank (SASE:1060) | 5.76% | ★★★★★☆ |

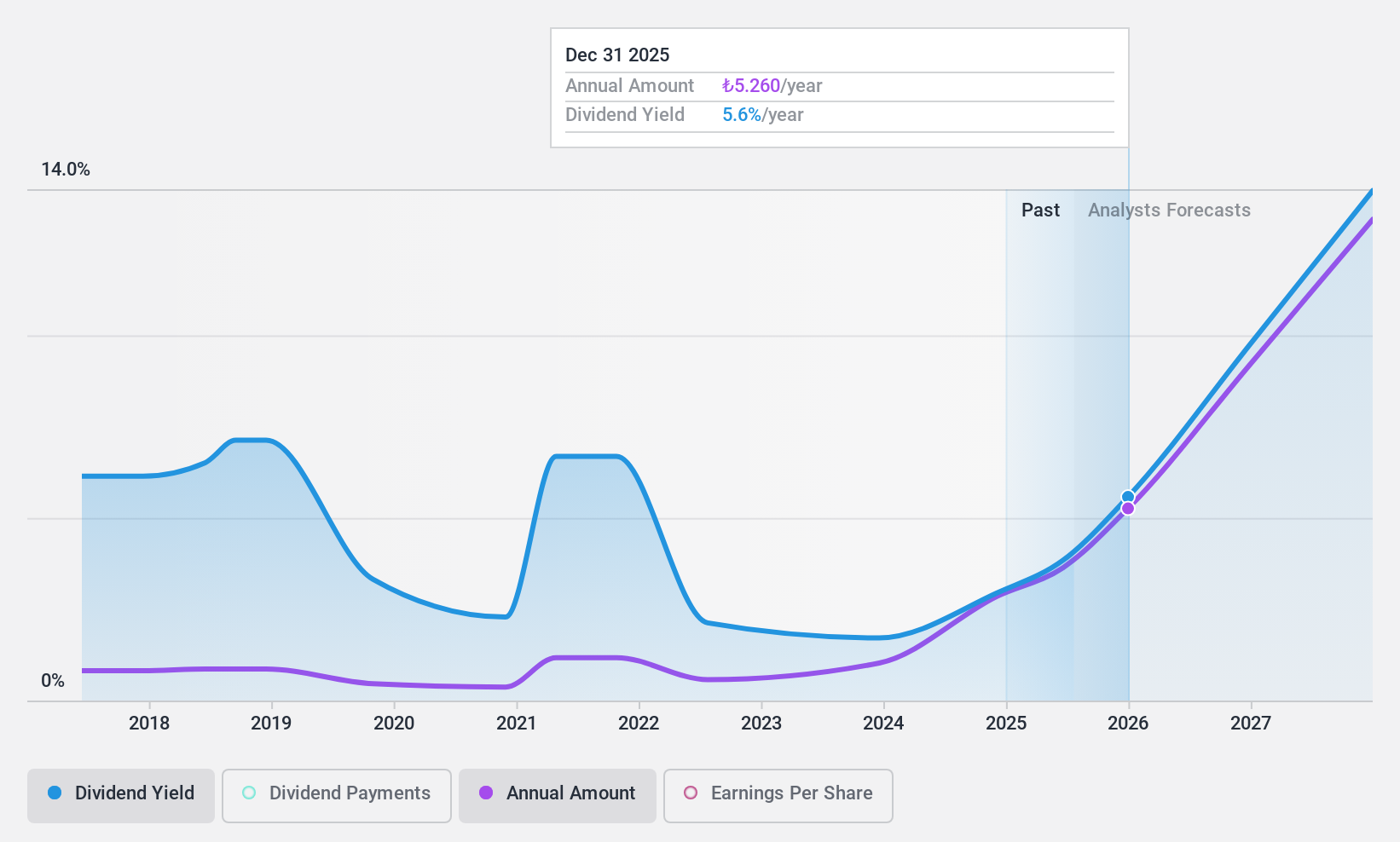

| Riyad Bank (SASE:1010) | 5.60% | ★★★★★☆ |

| Saudi Telecom (SASE:7010) | 9.15% | ★★★★★☆ |

| Nuh Çimento Sanayi (IBSE:NUHCM) | 3.50% | ★★★★★☆ |

| Commercial Bank of Dubai PSC (DFM:CBD) | 6.76% | ★★★★★☆ |

Uzman tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

Turkcell İletişim Hizmetleri (IBSE:TCELL)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Turkcell İletişim Hizmetleri A.Ş. 197,59 milyar TL piyasa değeri ile Türkiye, Belarus, Kuzey Kıbrıs Türk Cumhuriyeti ve Hollanda'da dijital servis sağlayıcısı olarak faaliyet göstermektedir.

Operasyonlar: Turkcell İletişim Hizmetleri A.Ş., 143,77 milyar TL ile Turkcell Türkiye segmentinden, 8,63 milyar TL ile Techfin'den ve 4,01 milyar TL ile Turkcell International'dan gelir elde etmektedir.

Temettü Verimi: %3,1

Turkcell İletişim Hizmetleri'nin temettü stratejisi, tarihsel olarak istikrarsız bir temettü geçmişine rağmen, kazançlar ve nakit akışları tarafından güçlü bir şekilde karşılandığını gösteren %23,9'luk düşük bir ödeme oranı ile desteklenmektedir. Son yönetim kurulu teklifleri, 2025 yılında dağıtılacak 8 milyar TL ile temettülerin artırılmasını önermektedir. Ancak, şirketin temettü verimi Türkiye piyasasındaki en üst seviyenin biraz altındadır. Stratejik ittifaklar ve borç finansmanı çabaları, temettüler için gelecekteki büyümeyi ve istikrarı destekleyebilir.

- Kapsamlı temettü raporumuzla Turkcell İletişim Hizmetleri'nin detaylarına buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, Turkcell İletişim Hizmetleri'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

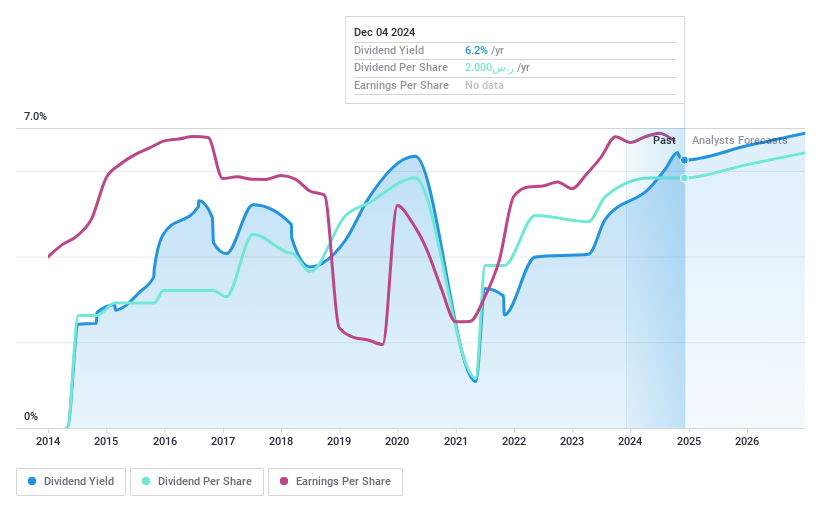

Banque Saudi Fransi (SASE:1050)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Banque Saudi Fransi, 41,98 milyar SAR piyasa değeri ile hem Suudi Arabistan Krallığı'nda hem de uluslararası alanda bireylere ve işletmelere bankacılık ve finans hizmetleri sunmaktadır.

Faaliyetler: Banque Saudi Fransi'nin gelirleri ağırlıklı olarak 6,98 milyar SAR ile Bireysel Bankacılık segmentinden elde edilirken, bunu 6,30 milyar SAR ile Kurumsal Bankacılık ve 549,12 milyon SAR ile Yatırım Bankacılığı ve Aracılık segmentleri takip etmektedir.

Temettü Getirisi: %5,8

Banque Saudi Fransi'nin temettüleri, tarihsel olarak değişken olsa da, şu anda %57,2'lik bir ödeme oranıyla kazançlar tarafından iyi bir şekilde karşılanmaktadır ve bunun üç yıl içinde %54,2'ye yükselmesi beklenmektedir. Bankanın temettü verimi Suudi Arabistan piyasasının en iyi %25'i arasında yer alıyor ve istikrarlı kazanç artışıyla destekleniyor - net gelir bir önceki yıl 4,22 milyar SAR iken 2024 için 4,54 milyar SAR'a yükseldi - bu da geçmişteki tutarsızlıklara rağmen sürdürülebilir ödeme potansiyeline işaret ediyor.

- Temettü raporumuzu buradan okuyarak Banque Saudi Fransi'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Banque Saudi Fransi değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

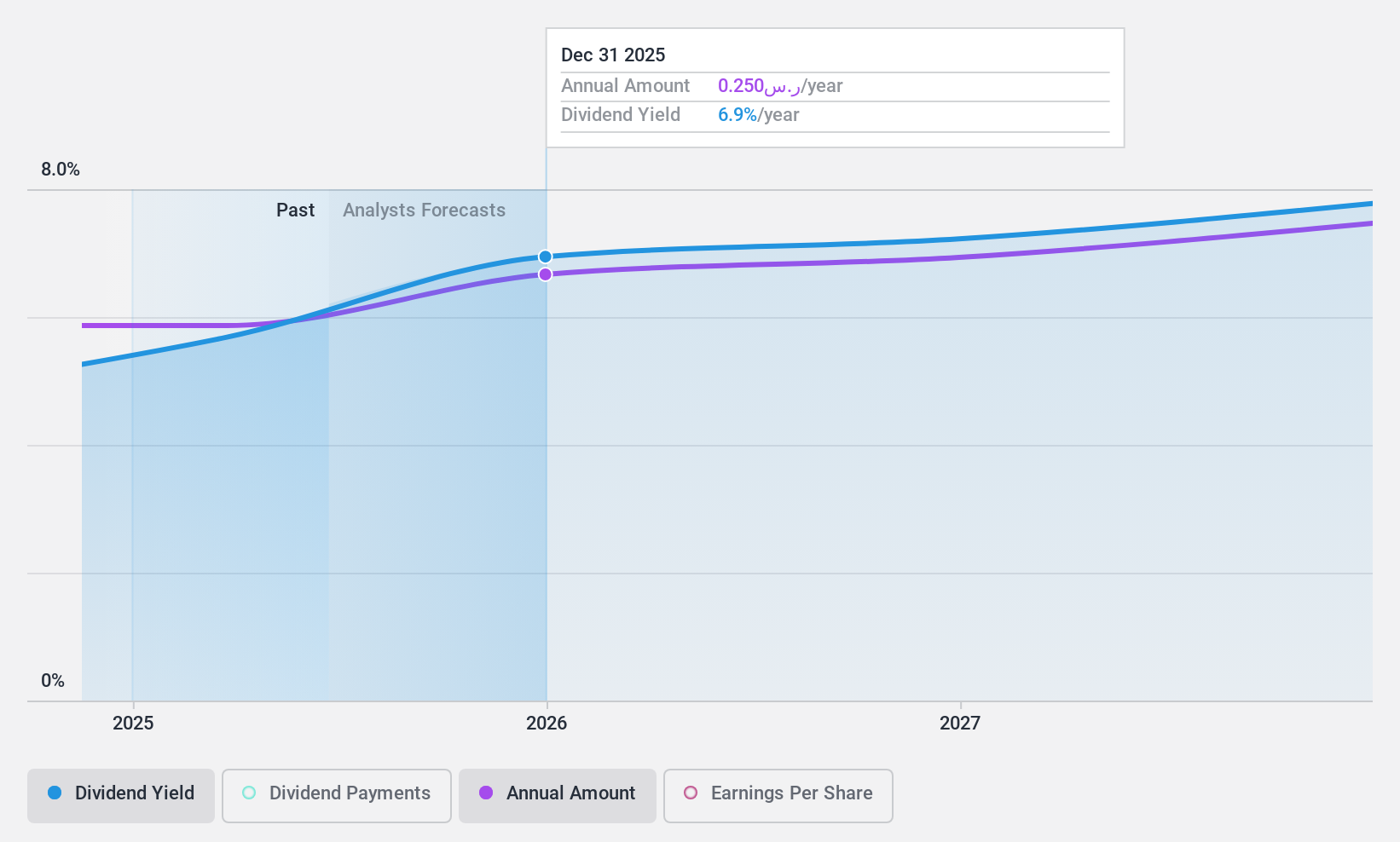

Dördüncü Frezeleme (SASE:2286)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Fourth Milling Company, 2,15 milyar SAR piyasa değeri ile un ve yan ürünleri, hayvan yemi ve kepek ürünlerinin üretimi, paketlenmesi ve satışına odaklanarak Suudi Arabistan Krallığı'nda faaliyet göstermektedir.

Faaliyetler: Fourth Milling Company'nin geliri temel olarak 629,03 milyon SAR elde eden gıda işleme segmentinden elde edilmektedir.

Temettü Getirisi: %5,5

Fourth Milling Company kısa süre önce S&P Pan Arab Composite ve S&P Global BMI Endekslerine katılarak görünürlüğünü artırdı. Şirketin temettü verimi, Suudi Arabistanlı ödeyiciler arasında ilk %25'te yer alıyor. Temettü istikrarını değerlendirmek için henüz çok erken olsa da, ödemeler %69,5'lik ödeme oranı ve %48,1'lik nakit akışı ile kazançlar tarafından iyi bir şekilde desteklenmektedir. Kazançlar geçen yıl 28,11 milyon SAR artarak, düzenli dağıtımlara yeni başlamasına rağmen temettüleri sürdürme kabiliyetini artırdı.

- Fourth Milling'i daha iyi anlamak için temettü raporunun tamamını buradan inceleyebilirsiniz.

- Değerleme raporumuza göre, Fourth Milling'in hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Fikirleri Eyleme Dönüştürmek

- Burada belirlediğimiz 64 En İyi Orta Doğu Temettü Hisse Senedinin tamamını inceleyin.

- Bu hisse senetlerinden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

If you're looking to trade Turkcell Iletisim Hizmetleri, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Turkcell Iletisim Hizmetleri might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.