Advertisement

İstikrarlı Gelir İçin SGX'teki En İyi Üç Temettü Hissesini Keşfetmek

Simply Wall St

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı bir ortamda Singapur Borsası (SGX), istikrar ve gelir arayışında olan yatırımcılar için bir fırsatlar alanı sunmaya devam ediyor. Bu bağlamda, temettü hisseleri, düzenli gelir akışı sağlama potansiyelleri ve piyasa belirsizlikleri sırasında göreceli esneklikleri nedeniyle cazip seçenekler olarak öne çıkıyor.

Singapur'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Civmec (SGX:P9D) | 5.97% | ★★★★★☆ |

| Singapur Borsası (SGX:S68) | 3.52% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.97% | ★★★★★☆ |

| China Sunsine Chemical Holdings (SGX:QES) | 6.26% | ★★★★★☆ |

| UOL Group (SGX:U14) | 3.72% | ★★★★★☆ |

| BRC Asya (SGX:BEC) | 7.62% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 7.02% | ★★★★★☆ |

| Singapur Havayolları (SGX:C6L) | 7.06% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.63% | ★★★★★☆ |

| Sing Investments & Finance (SGX:S35) | 6.03% | ★★★★☆☆ |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

Sheng Siong Group (SGX:OV8)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Sheng Siong Group Ltd, Singapur'da bir süpermarket perakende zinciri işleten ve piyasa değeri yaklaşık 2,29 milyar SGD olan bir yatırım holding şirketidir.

Faaliyetler: Sheng Siong Group Ltd, gelirini esas olarak 1,39 milyar SGD tutarında tüketim malları satan süpermarket operasyonlarından elde etmektedir.

Temettü Get irisi: %4,1

Sheng Siong Group'un temettü sürdürülebilirliği, %68,7'lik ödeme oranı ve %50,1'lik nakit ödeme oranı ile orta derecede güçlüdür ve hem kazançlar hem de nakit akışları tarafından karşılandığını göstermektedir. Bununla birlikte, son on yıldaki temettü geçmişi, ödemelerdeki bazı dalgalanmaları yansıtacak şekilde istikrarsız olmuştur. Stratejik değişimlere işaret etme potansiyeli taşıyan son yönetici atamalarına rağmen, %4,11'lik temettü verimi Singapur piyasasındaki en çok temettü ödeyen şirketlere kıyasla daha düşük kalmaktadır. Son finansal veriler, 2024 yılının ilk çeyreğinden itibaren satışlarda ve net gelirde istikrarlı bir artış olduğunu gösteriyor ve bu da devam eden temettü taahhütlerini destekliyor.

- Temettü raporumuzu buradan okuyarak Sheng Siong Group'un performansı hakkında derinlemesine bir bakış açısı edinin.

- Buradaki değerleme raporumuz Sheng Siong Group'un değerinin düşük olabileceğini gösteriyor.

Delfi (SGX:P34)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Delfi Limited, 534,76 milyon SGD piyasa değeri ile Endonezya, Filipinler, Malezya, Singapur ve diğer uluslararası pazarlarda çikolata ve çikolatalı şekerleme ürünlerinin üretimi, pazarlanması, dağıtımı ve satışı konusunda uzmanlaşmış bir yatırım holding şirketidir.

Faaliyetler: Delfi Limited esas olarak 370,41 milyon SGD gelir getiren Endonezya'daki faaliyetlerinden ve 185,07 milyon SGD katkı sağlayan bölgesel pazarlarından gelir elde etmektedir.

Temettü Get irisi: %6,7

Temettü verimi %6,67 olan Delfi Limited, 17,77'lik yüksek nakit ödeme oranı ve %50,2'lik ödeme oranıyla kazançların yalnızca bir kısmını karşılamasının da gösterdiği gibi, ödemelerini sürdürmekte zorluklarla karşılaşıyor. Buna rağmen, şirket geçtiğimiz yıl %5,4'lük bir kazanç artışı kaydetti ve tahminler yıllık %3,07'lik mütevazı bir artışa işaret ediyor. Son yönetim kurulu değişiklikleri, gelecekteki finansal istikrarı ve temettü politikalarını potansiyel olarak etkileyecek şekilde yönetişimi ve stratejiyi geliştirmeyi amaçlamaktadır.

- Kapsamlı temettü raporumuzla Delfi'nin inceliklerine buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, Delfi'nin hisse fiyatı çok kötümser olabilir.

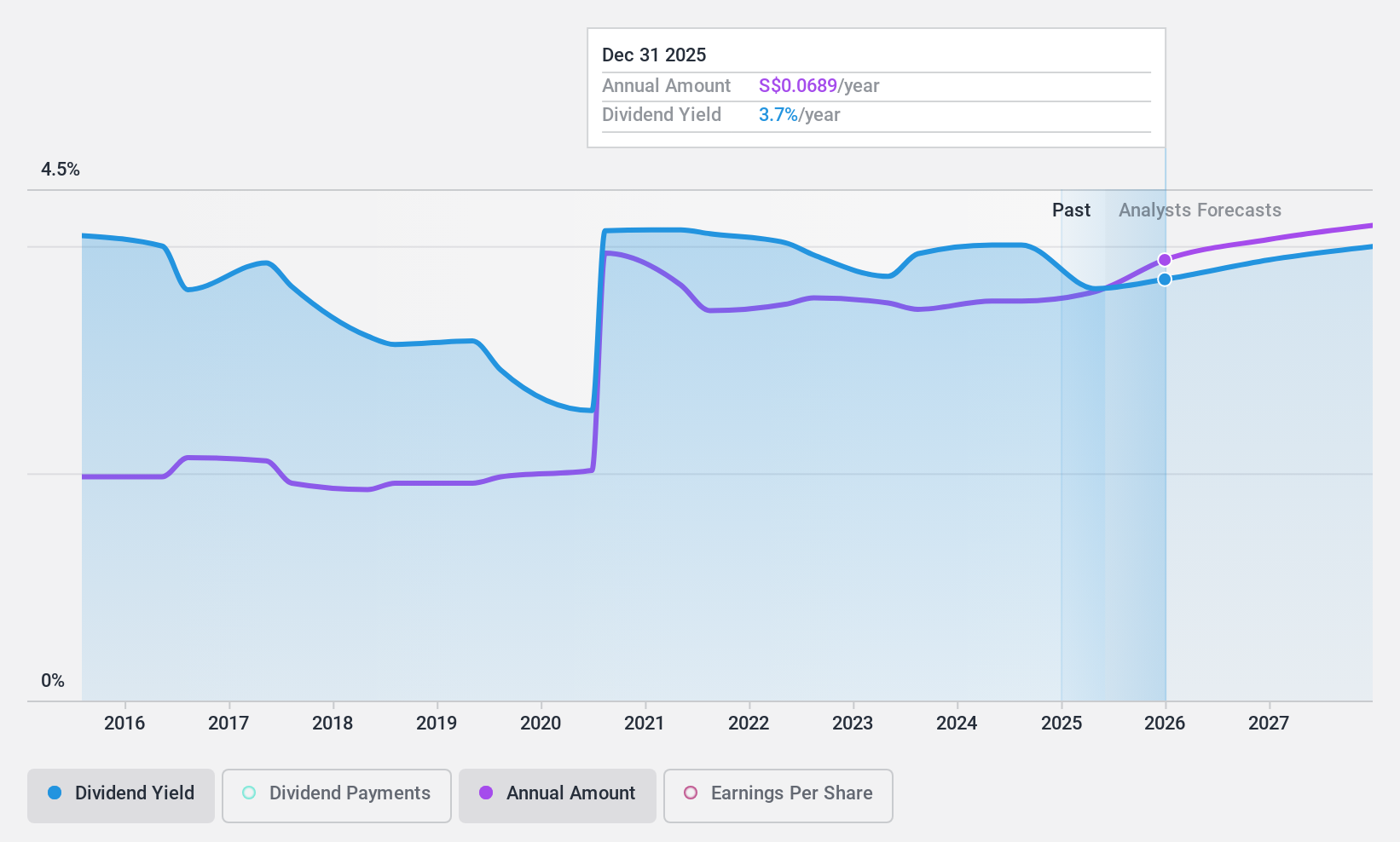

Bumitama Agri (SGX:P8Z)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Bumitama Agri Ltd. yaklaşık 1,17 milyar SGD piyasa değeri ile Endonezya'da ham palm yağı ve palm çekirdeği üretimi ve ticaretine odaklanmış bir yatırım holding şirketidir.

Faaliyetler: Bumitama Agri Ltd. esas olarak plantasyonlarından ve palm yağı fabrikaları segmentinden 15,44 milyar IDR gelir elde etmektedir.

Temettü Verimi: %7,0

Bumitama Agri Ltd. bazı yıllarda %20'nin üzerinde düşüşler de dahil olmak üzere kayda değer dalgalanmalarla birlikte son on yılda temettülerini artırmıştır. Şu anda tahmini gerçeğe uygun değerinin %58 altında işlem gören ve %7,02 gibi yüksek bir getiriye sahip olan şirket, SG piyasası ödeyicileri arasında iyi bir sırada yer alıyor. Önümüzdeki üç yıl içinde kazançların yıllık ortalama %5,5 oranında düşeceğine dair tahminlere rağmen, hem kazançlar hem de nakit akışları, sırasıyla %40,4 ve %60,8'lik nakit ödeme oranlarıyla ödemeleri yeterince karşılamaktadır. Yönetim kurulunda yapılan son iyileştirmeler gelecekteki yönetişim ve risk yönetimini olumlu yönde etkileyebilir.

- Temettü raporumuzda Bumitama Agri'nin potansiyelini daha yakından inceleyebilirsiniz.

- Son değerleme raporumuz ışığında, Bumitama Agri'nin tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Önemli Çıkarımlar

- En İyi 19 SGX Temettü H issesi seçimimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü, hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebileceğiniz Simply Wall St ile bağlayarak yatırım kararlarınıza netlik getirin.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Bumitama Agri might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About SGX:P8Z

Advertisement