KRX'de İçeriden Sahipliği Yüksek 3 Büyüme Şirketi Gelirlerini %103'e Kadar Artırdı

Reviewed by Simply Wall St

Güney Kore piyasası dayanıklılık göstererek geçtiğimiz hafta boyunca sabit kaldı ve geçtiğimiz yıl %7,2'lik bir artış elde etti ve kazançların yıllık %30 oranında artması bekleniyor. Böyle bir ortamda, yüksek içeriden sahiplik oranına sahip hisse senetleri, şirketi en iyi tanıyan kişilerin güvenine işaret ettiği için özellikle cazip olabilir.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33% | 35.6% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

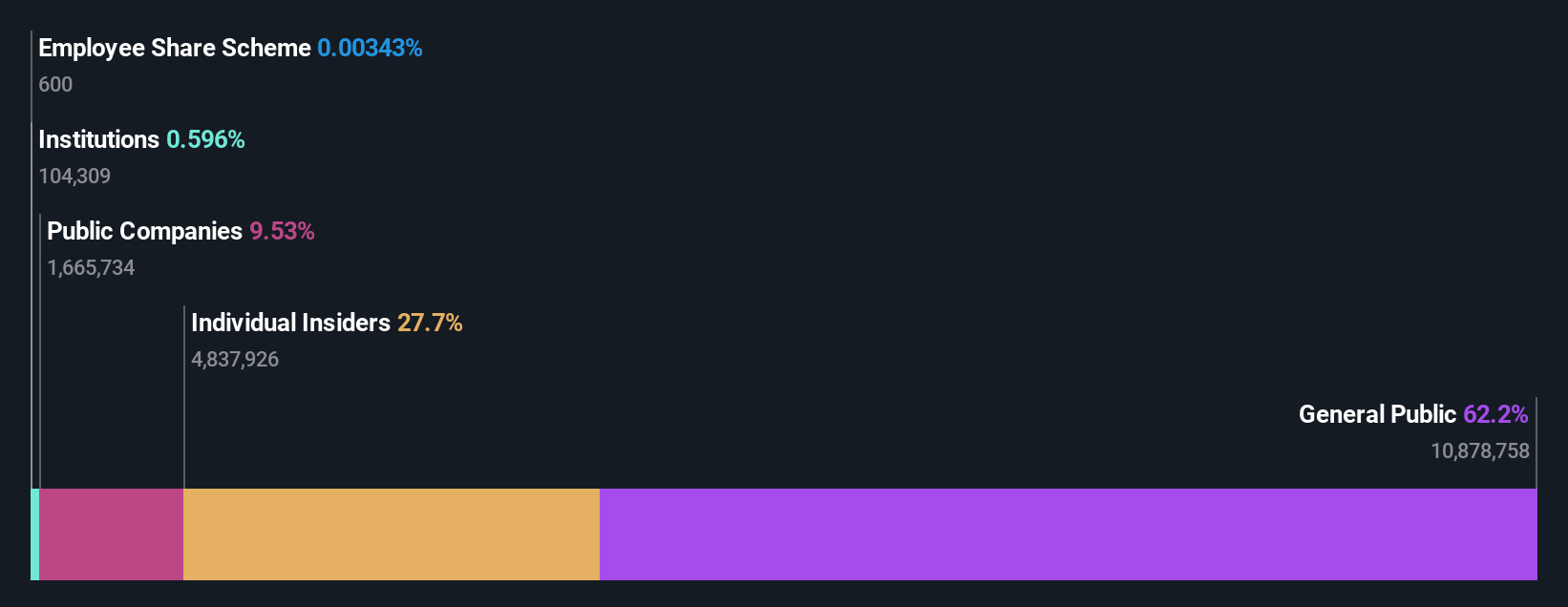

UTI (KOSDAQ:A179900)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Güney Kore merkezli bir şirket olan UTI Inc. yaklaşık 520,53 milyar ₩ piyasa değeri ile hem yurt içinde hem de yurt dışında akıllı telefon kamera pencereleri ve sensör camlarının araştırılması, geliştirilmesi, üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Firma temel olarak akıllı telefon kamera pencereleri ve sensör camlarının üretimi ve küresel dağıtımında faaliyet göstermektedir.

İçeriden Sahiplik: 34.1%

Gelir Büyüme Tahmini: Yıllık %103,6

Güney Kore'deki UTI Inc. 28 Mayıs ve 5 Temmuz 2024'te kapanan işlemlerle finansal durumunu güçlendirmek için önemli miktarda dönüştürülebilir imtiyazlı hisse senedi ve tahvil ihraç ederek özel plasmanlarda aktif olmuştur. Bu hamleler, son derece değişken hisse fiyatlarının ortasında büyüme sermayesi sağlamaya yönelik stratejik bir çabanın altını çiziyor. Şirketin gelirinin yıllık %103,6 gibi etkileyici bir oranda artması ve Kore pazarını önemli ölçüde geride bırakması öngörülüyor. Dahası, UTI'nin özkaynak kârlılığının üç yıl içinde %71,4 gibi çok yüksek bir oranda gerçekleşmesi bekleniyor ve bu da son üç ay içinde içeriden önemli bir alım rapor edilmemiş olmasına rağmen hissedar fonlarının potansiyel olarak verimli kullanımını yansıtıyor.

- Analist tahminleri raporumuzu buradan okuyarak UTI'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Derlediğimiz değerleme raporu, UTI'nin mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

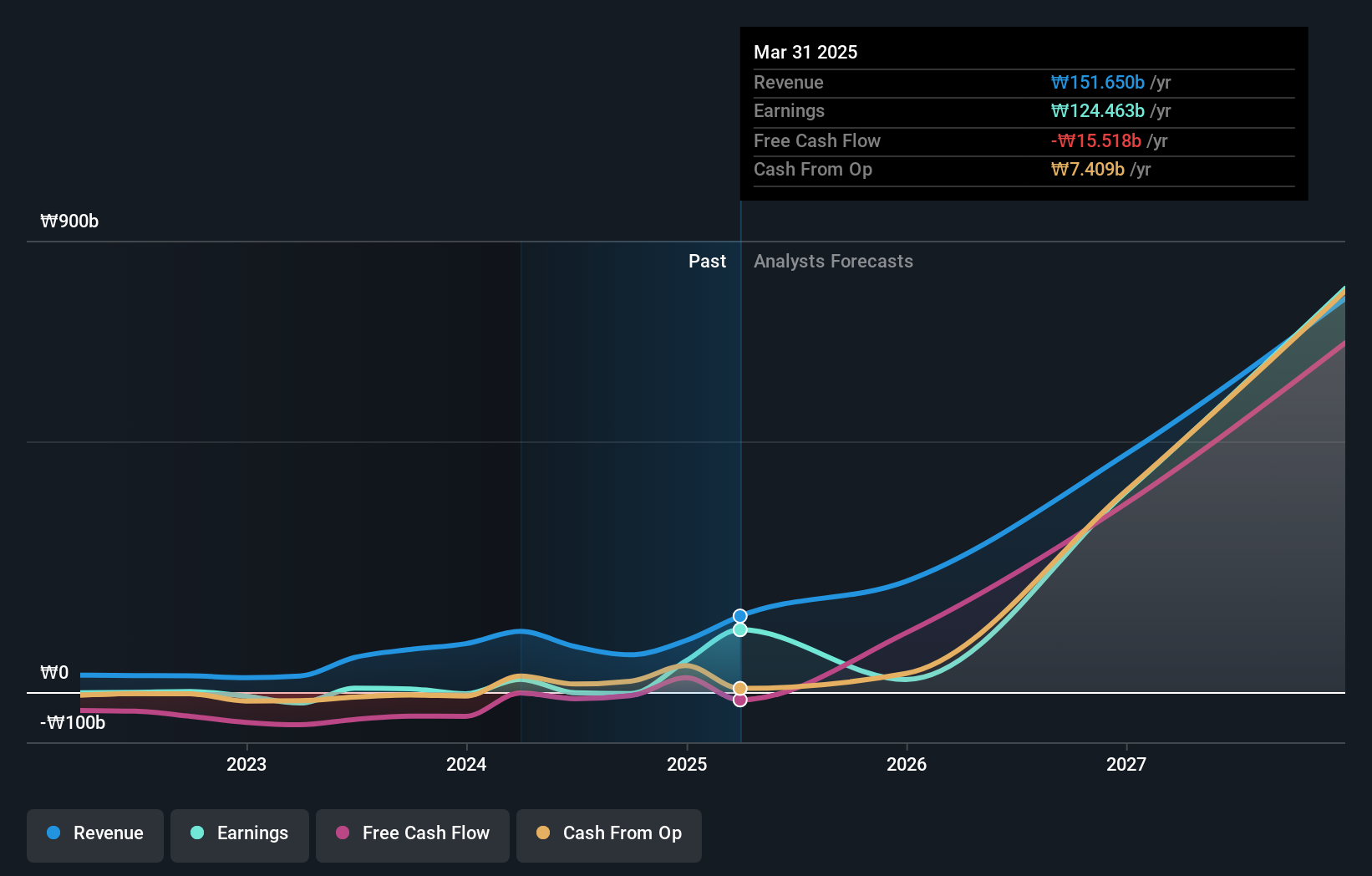

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ALTEOGEN Inc. uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve antikor biyobenzerleri geliştiren, piyasa değeri yaklaşık 14,50 milyar ₩ olan bir biyofarmasötik şirketidir.

Faaliyetler: Şirket esas olarak uzun etkili biyobetterlerin, tescilli antikor-ilaç konjugatlarının ve antikor biyobenzerlerinin geliştirilmesi yoluyla gelir elde etmektedir.

İçeriden Sahiplik: %26,6

Gelir Büyüme Tahmini: Yıllık %48,3

Güney Koreli bir biyoteknoloji firması olan ALTEOGEN, yüksek saflıkta rekombinant hyaluronidaz olan Tergase® için Gıda ve İlaç Güvenliği Bakanlığı'ndan kısa süre önce onay aldı. Bu onay, ALTEOGEN'in ticari aşama operasyonlarına geçişini işaret ettiği için çok önemlidir. Son aylarda oldukça dalgalı bir seyir izleyen hisse fiyatlarına rağmen, şirketin yıllık %48,3'lük tahmini gelir artışı ulusal pazar ortalamasını önemli ölçüde geride bırakıyor. Buna ek olarak, güçlü nakit dışı kazançlar ve son zamanlarda elde edilen kârlılık başarılarıyla desteklenen kazançların önümüzdeki üç yıl içinde yıllık %73,06 oranında artması bekleniyor. Bununla birlikte, geçtiğimiz yıl hissedar seyreltmesi gerçekleşti ve yakın zamanda içeriden satın alma faaliyeti bildirilmedi.

- ALTEOGEN'in potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, ALTEOGEN'in hisse fiyatı çok iyimser olabilir.

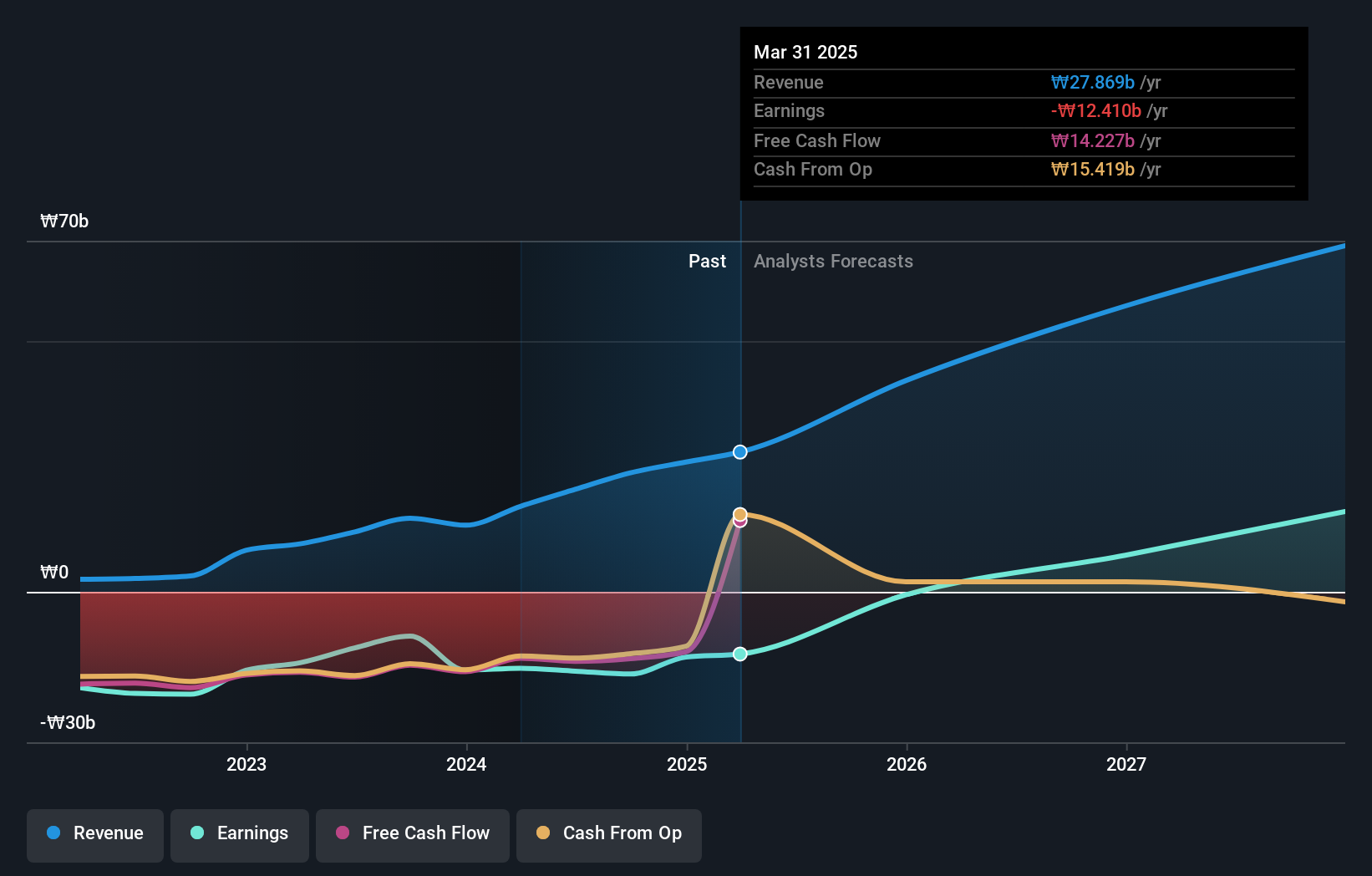

Vuno (KOSDAQ:A338220)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★★

Genel Bakış: Vuno Inc. yaklaşık 457,62 milyar ₩ piyasa değerine sahip bir tıbbi yapay zeka (AI) çözümü geliştirme şirketidir.

Faaliyetler: Şirket, esas olarak yapay zeka tıbbi yazılım üretiminden yaklaşık ₩17,04 milyar gelir elde etmektedir.

İçeriden Sahiplik: 19.5%

Gelir Büyüme Tahmini: Yıllık %41,4

Güney Koreli bir şirket olan Vuno, yerel pazarın %10,8'ini aşarak yıllık %41,4 oranında beklenen gelir artışıyla önemli bir büyümeye hazırlanıyor. Şirketin üç yıl içinde kâra geçmesi öngörülmektedir; bu oran piyasa ortalamasının üzerindedir. Bu umut verici görünüme rağmen, karşılaşılan zorluklar arasında oldukça değişken bir hisse fiyatı ve yakın zamanda yaşanan hissedar seyreltmesi yer alıyor. Ayrıca, özkaynak kârlılığının üç yıl içinde çok yüksek bir seviyeye (%117) ulaşması beklenmektedir; bu da özkaynakların potansiyel olarak verimli kullanımını yansıtmaktadır.

- Buradaki kapsamlı analist tahminleri raporumuzla Vuno'nun inceliklerine göz atın.

- Değerleme raporumuza göre, Vuno'nun hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Her Şeyi Özetlemek

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen KRX Şirketlerinin 81'inin tamamına dalın.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz ve derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if ALTEOGEN might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.