Geçtiğimiz yıl Güney Kore piyasası, son 7 günde yatay seyretmesine rağmen %7,2'lik bir büyüme kaydetti. Kazançların yıllık %29 oranında artacağı tahmin edildiğinden, yatırımcılar bu piyasa koşullarında temettü hisselerini portföylerinde potansiyel olarak istikrarlı bir bileşen olarak değerlendirebilir.

Güney Kore'deki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Kia (KOSE:A000270) | 4.35% | ★★★★★★ |

| NH Yatırım & Menkul Değerler (KOSE:A005940) | 6.40% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.44% | ★★★★★☆ |

| Kore Endüstri Bankası (KOSE:A024110) | 7.10% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.42% | ★★★★★☆ |

| Shinhan Financial Group (KOSE:A055550) | 4.39% | ★★★★★☆ |

| KB Financial Group (KOSE:A105560) | 3.84% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.11% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.76% | ★★★★★☆ |

| Kore Dökme Demir Boru Sanayi (KOSE:A000970) | 5.89% | ★★★★☆☆ |

İşte tarayıcıdan birkaç seçeneğe bir göz atın.

Multicampus (KOSDAQ:A067280)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Multicampus Corporation, yaklaşık 192,62 milyar ₩ piyasa değeri ile ağırlıklı olarak Güney Kore'de İKG sistemi için eğitim hizmetleri sağlamaya odaklanmaktadır.

Faaliyetler: Multicampus Corporation, gelirlerini esas olarak eğitim işinden elde etmektedir ve toplam geliri yaklaşık 0,36 milyar ₩'dir.

Temettü Get irisi: %4,9

Güney Koreli bir şirket olan Multicampus, %4,92 temettü verimi sunarak yerel temettü ödeyicileri arasında ilk %25'te yer alıyor. Piyasa ortalaması olan 12,6x'in altında olan 6x Fiyat-Kazanç oranı ile değerlemesi rekabetçi görünmektedir. Temettüler, sırasıyla %29,5 ve %16,8'lik ödeme oranlarıyla hem kazançlar hem de nakit akışları tarafından iyi bir şekilde desteklenmektedir. Bu güçlü kapsama rağmen, firmanın temettü geçmişi sadece beş yıl gibi nispeten kısa bir süredir ve bu da ödemelerde uzun vadeli istikrar arayan yatırımcılar için dikkatli olunması gereken bir alanı işaret etmektedir.

- Temettü raporumuzda Multicampus'un potansiyeline daha yakından göz atın.

- Buradaki değerleme raporumuz Multicampus'un aşırı değerli olabileceğini gösteriyor.

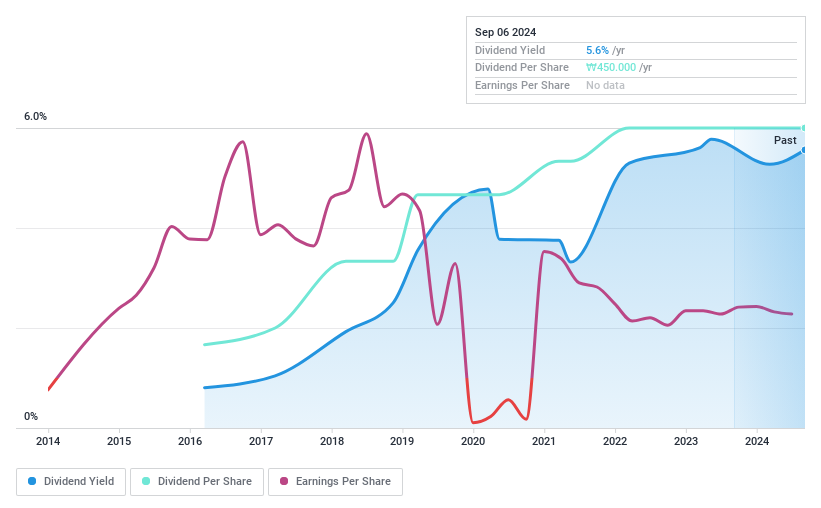

S-1 (KOSE:A012750)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: S-1 Corporation, yaklaşık 1,98 trilyon ₩ piyasa değeri ile hem Güney Kore'de hem de uluslararası ölçekte emniyet ve güvenlik hizmetleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: S-1 Corporation gelirlerini öncelikle Güney Kore'de ve çeşitli uluslararası pazarlarda emniyet ve güvenlik hizmetleri sunarak elde etmektedir.

Temettü Get irisi: %4,6

S-1 Corporation, %4,6'lık temettü getirisi ile Güney Kore piyasa ortalaması olan %3,54'ün üzerinde yer almaktadır. Temettüler, %50,1'lik bir ödeme oranı ve %43,4'lük bir nakit ödeme oranı ile desteklenmekte olup, on yılın altındaki kısa temettü geçmişine rağmen sağlam kazanç ve nakit akışı desteğine işaret etmektedir. Önemli bir değer düşüklüğüyle işlem gören şirket için analistler %25,3'lük bir potansiyel hisse senedi fiyatı artışı öngörüyor. Ancak, son finansal veriler net gelir ve EPS'de yıldan yıla bir düşüş olduğunu gösteriyor ve bu da büyümenin ve temettülerin sürdürülmesi konusunda olası endişelere işaret ediyor.

- Kapsamlı temettü raporumuzla S-1'in ayrıntılarına buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz S-1'in değerinin altında olabileceğini gösteriyor.

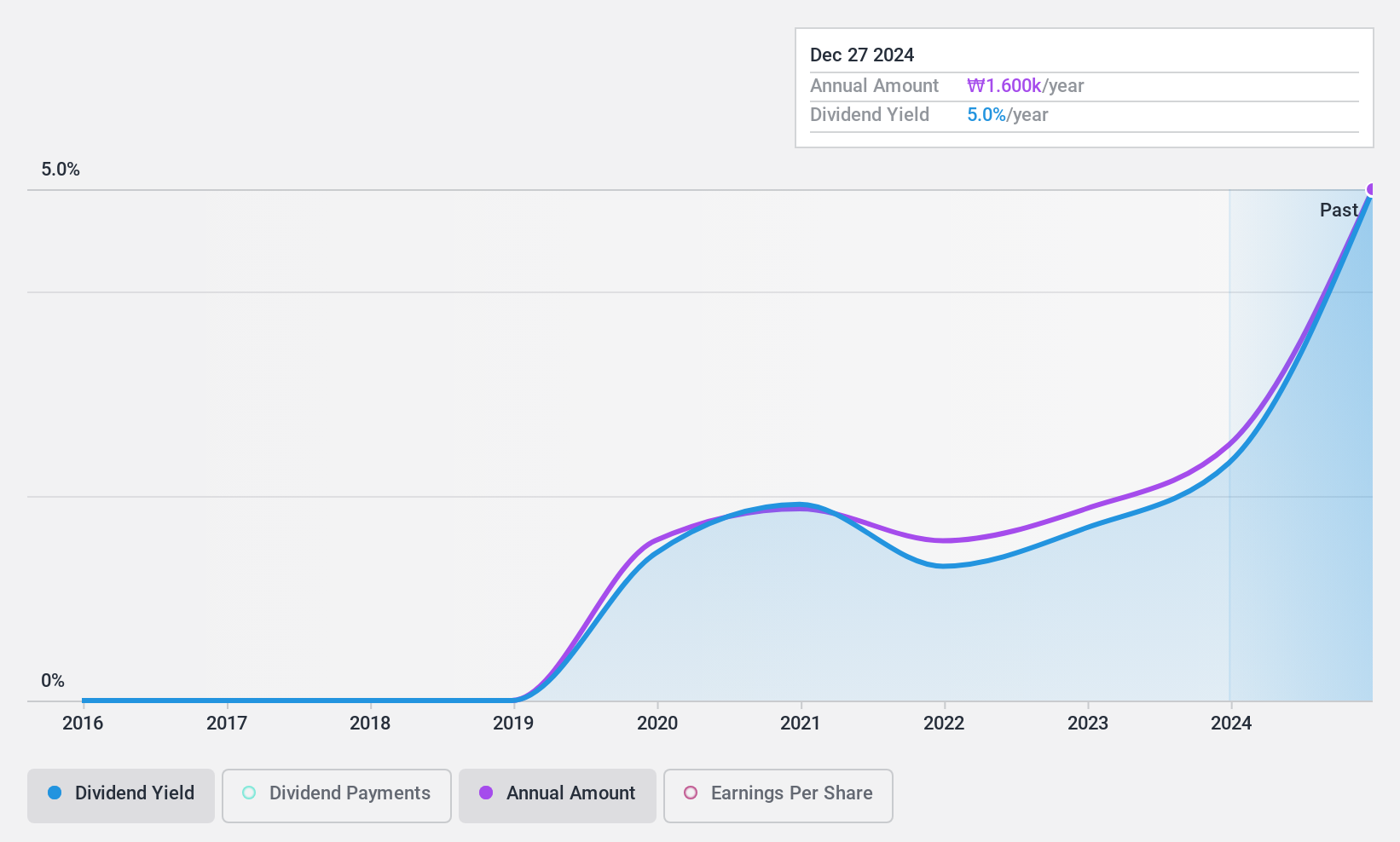

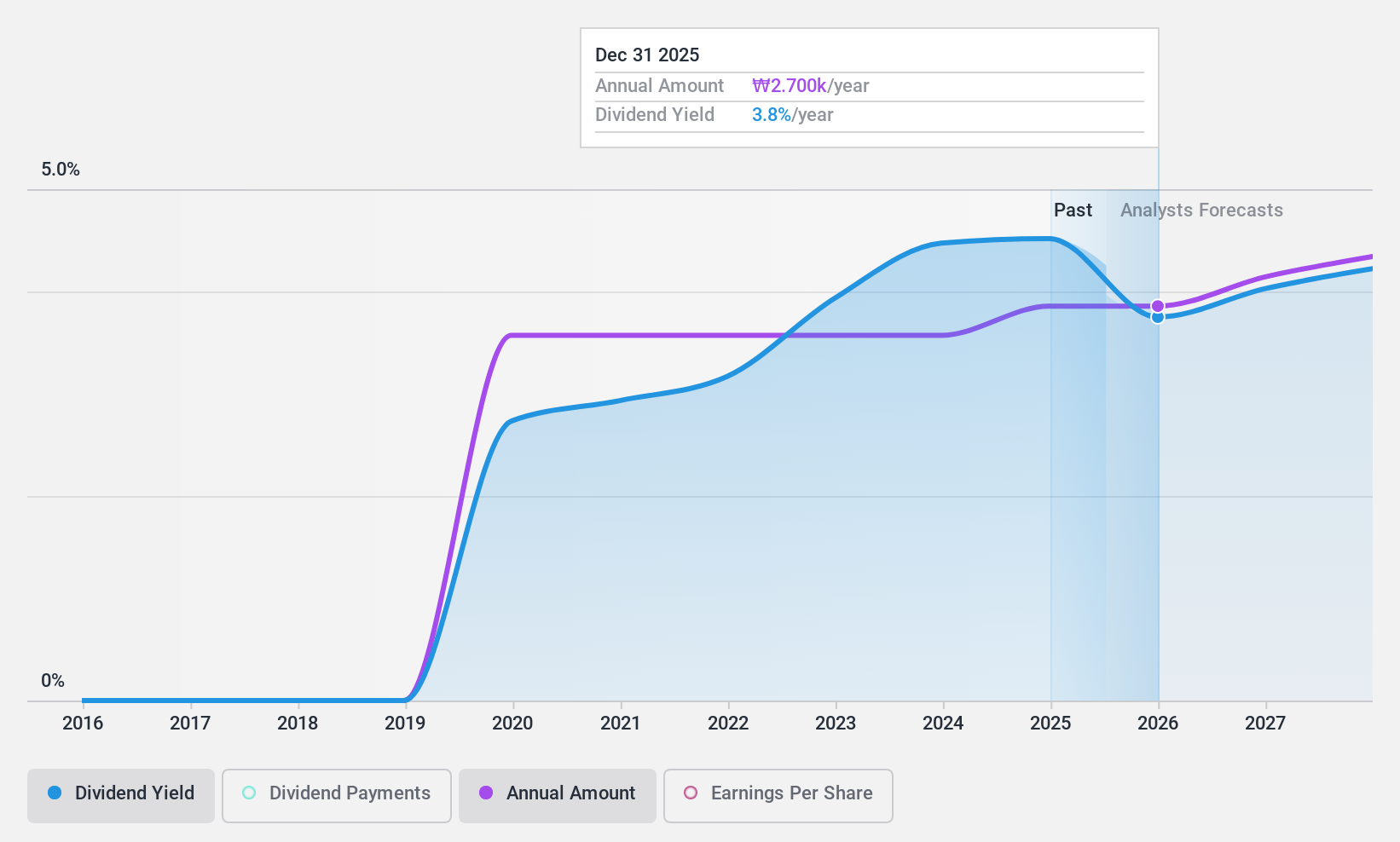

HDC I-Controls (KOSE:A039570)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: HDC I-Controls Co., Ltd. yaklaşık 202,40 milyar ₩ piyasa değeri ile Güney Kore, Güneydoğu Asya ve Orta Doğu'da inşaat BT çözümleri konusunda uzmanlaşmıştır.

Operasyonlar: HDC I-Controls Co., Ltd. dört ana segment üzerinden gelir elde etmektedir: Akıllı Ev (₩128,82 milyar), Peyzaj ve İç Mekan (₩89,72 milyar), Elektrik ve Elektronik (₩146,79 milyar) ve Kapsamlı Gayrimenkul Yönetimi (₩251,20 milyar).

Temettü Verimi: %5,1

HDC I-Controls, 8 yıllık kısa temettü geçmişine rağmen %5,11'lik rekabetçi bir getiri sunarak Güney Kore pazarında ilk %25'te yer alıyor. Temettüler, %85,1'lik kazanç ödeme oranı ve %64,1'lik nakit ödeme oranı ile iyi bir şekilde desteklenmektedir. Bununla birlikte, hisse fiyatı son zamanlarda yüksek dalgalanma gösterdi ve net gelirde 2,77 milyar KRW'den 1Ç 2024'te bildirildiği gibi 1,76 milyar KRW'ye gözle görülür bir düşüş oldu, bu da gelecekteki temettü sürdürülebilirliği konusunda endişelere yol açabilir.

- HDC I-Controls'ü daha iyi anlamak için temettü analiz raporunun tamamını buradan inceleyebilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, HDC I-Controls'ün hisse fiyatı çok iyimser olabilir.

Avantaj Sağlamak

- En İyi KRX Temettü Hisse Senetleri tarayıcımızdaki 71 ismi buradan keşfedin.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

If you're looking to trade HDC I-Controls, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if HDC I-Controls might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.