KRX Yüksek İçeriden Sahipliğe ve %47 Kazanç Artışına Sahip Büyüme Şirketleri

Reviewed by Simply Wall St

Güney Kore borsası son zamanlarda bir gerileme yaşadı ve KOSPI endeksi art arda üç seansta düşüş gösterdi ve baskının devam edeceğine dair işaretler veriyor. Bu ortamda yatırımcılar, içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketlerin dayanıklılığını ve potansiyel büyümesini göz önünde bulundurabilir; bu da şirketi en iyi tanıyanların şirketin geleceğine duyduğu güçlü güveni işaret edebilir.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 78.1% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Burada, screener'dan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Dongwha Enterprise Co, Ltd, yaklaşık 768,46 milyar ₩ piyasa değeri ile ahşap malzeme üretimi ve satışı konusunda uzmanlaşmış bir Güney Kore şirketidir.

Faaliyetler: Şirket gelirlerini esas olarak Güney Kore'de ahşap malzeme üretimi ve satışı yoluyla elde etmektedir.

İçeriden Sahiplik: 16.5%

Kazanç Büyüme Tahmini: Yıllık %93,3

Dongwha Enterprise Co, Ltd, 2024 yılının ilk çeyreğinde net zararını 11,49 milyar KRW'den 9,81 milyar KRW'ye düşürerek son zamanlarda yaşadığı zorluklara rağmen, toparlanma potansiyeli göstermektedir. Şirketin satışları önemli ölçüde arttı ve tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görüyor. Üç yıl içinde kârlı hale gelme beklentisi ve Kore pazarını geride bırakan tahmini gelir artışı ile Dongwha, borcu işletme nakit akışı tarafından yetersiz bir şekilde karşılanmasına ve öngörülen öz sermaye getirisi düşük kalmasına rağmen, yüksek içeriden sahiplik ile büyüme fırsatları arayan yatırımcılara hitap edebilir.

- Detaylı analitik gelecek büyüme raporumuzla Dongwha EnterpriseLtd'nin nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Dongwha EnterpriseLtd'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

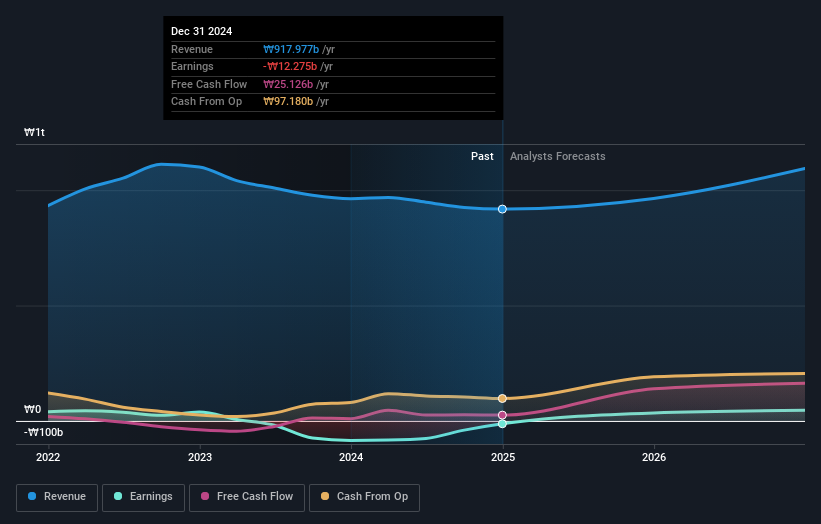

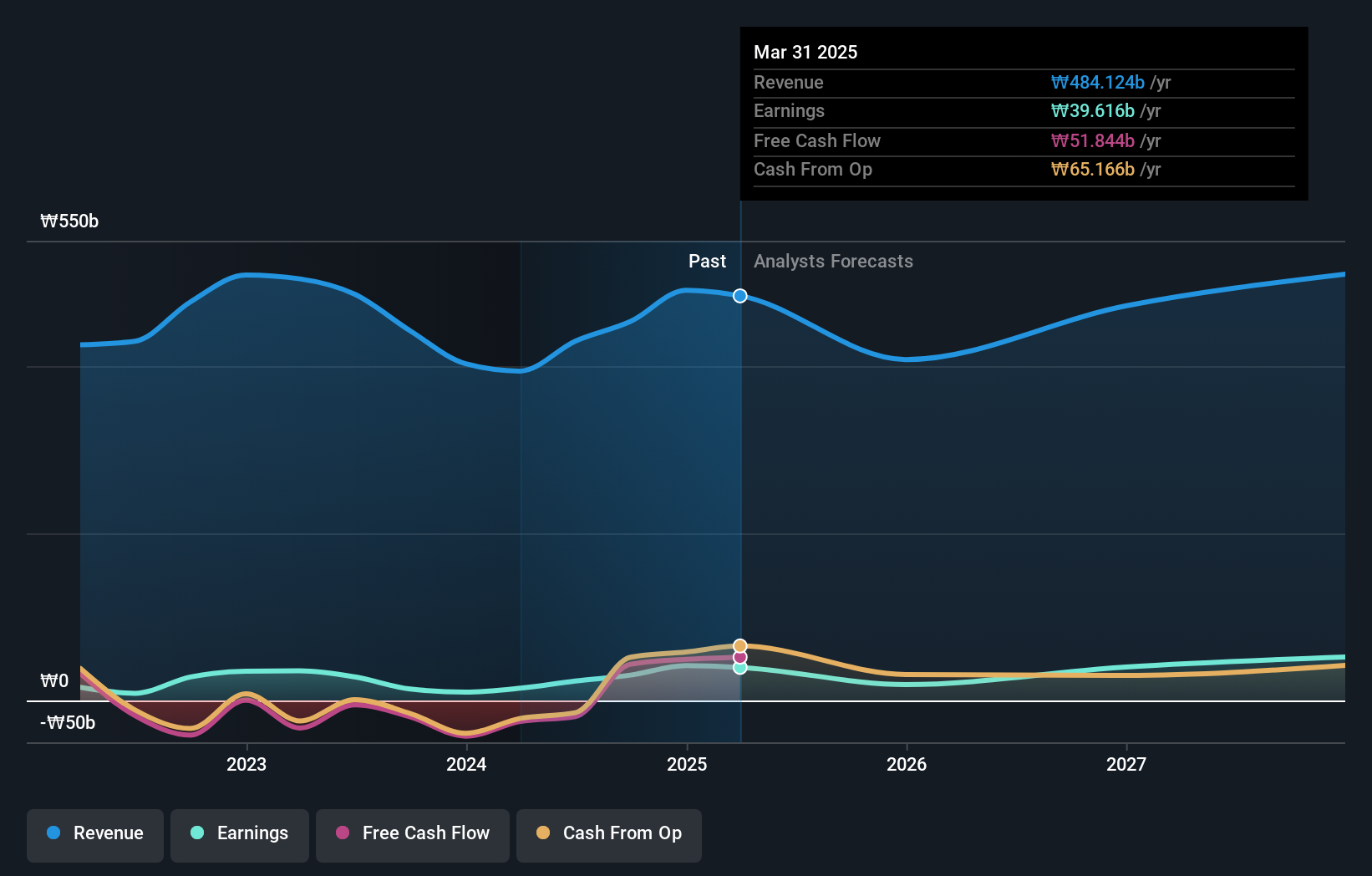

HANA Micron (KOSDAQ:A067310)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: HANA Micron Inc. yarı iletken arka uç süreç paketleme çözümlerinde uzmanlaşmıştır ve yaklaşık 1,00 trilyon ₩ piyasa değeri ile esas olarak Güney Kore'de faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini öncelikle yarı iletken arka uç süreç paketleme çözümlerinden elde etmektedir.

İçeriden Sahiplik: 19.8%

Kazanç Büyüme Tahmini: Yıllık %76,8

HANA Micron, önemli gelir artışına rağmen yakın zamanda net zarara geçtiği zorlu bir mali dönemin ortasında, Güney Kore'nin yüksek içeriden sahiplik ortamında ilgi çekici bir olasılık olmaya devam ediyor. Şirketin agresif gelir tahminleri, potansiyel olarak piyasa ortalamalarını önemli ölçüde aşan güçlü bir gelecek büyümesine işaret ediyor. Bununla birlikte, son dönemdeki kazançlar düşük performans gösterdi ve firma önemli bir hisse senedi arzı yoluyla hissedar seyreltmesi yaşadı. Yüksek büyüme potansiyeli ile mevcut finansal aksaklıkların yan yana gelmesi, HANA Micron'u düşünen yatırımcılar için karmaşık bir tablo çiziyor.

- Analist tahminleri raporumuzu buradan okuyarak HANA Micron'un performansı hakkında derinlemesine bir bakış açısı edinin.

- En son değerleme raporumuzu inceledikten sonra, HANA Micron'un hisse fiyatı çok kötümser olabilir.

ZeusLtd (KOSDAQ:A079370)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Zeus Co., Ltd. yaklaşık ₩538,76 milyar piyasa değeri ile yarı iletkenler, robotik ve ekranlarda kapsamlı çözümler sunarak Güney Kore'de ve küresel olarak faaliyet göstermektedir.

Faaliyetler: Firmanın operasyonel gelirleri, yarı iletkenler, robotik ve ekran çözümlerindeki kapsamlı tekliflerinden elde edilmektedir.

İçeriden Sahiplik: %25,5

Kazanç Büyüme Tahmini: Yıllık %47,7

Güney Kore'deki Zeus Co. Ltd. son zamanlarda hızla artan kazançları ve hisse senedi fiyatının dengelenmesi ve hissedar değerinin artırılmasını amaçlayan önemli bir hisse geri alım planı ile önemli bir büyüme sergiliyor. Şirketin geliri bir önceki yıla göre biraz düşerken, net gelirinde çok büyük bir artış görüldü. Kazançlarını yıllık %47,73 oranında artıracağı tahmin edilen ZeusLtd, geçtiğimiz yıl kâr marjları ve hissedar seyrelmesi konusundaki bazı endişelere rağmen piyasa beklentilerinin üzerinde konumlanıyor.

- ZeusLtd'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, ZeusLtd'nin hisse fiyatı çok iyimser olabilir.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 80 Hızlı Büyüyen KRX Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if HANA Micron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.