Advertisement

KRX'te %8,6'ya Varan Getiri Sağlayan 3 Yüksek Getirili Temettü Hissesi

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Güney Kore piyasası geçtiğimiz hafta %3,3'lük bir artışla mütevazı bir yükseliş göstermiş olsa da, yıllık %29 oranında büyümesi beklenen kazançlarla geçtiğimiz yıl boyunca büyük ölçüde değişmedi. Bu bağlamda, yüksek getirili temettü hisseleri, istikrarlı bir piyasada istikrarlı getiri arayan yatırımcılar için özellikle cazip olabilir.

Güney Kore'deki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Kia (KOSE:A000270) | 4.62% | ★★★★★★ |

| NH Yatırım & Menkul Değerler (KOSE:A005940) | 6.65% | ★★★★★☆ |

| Shinhan Financial Group (KOSE:A055550) | 4.46% | ★★★★★☆ |

| Kore Endüstri Bankası (KOSE:A024110) | 7.22% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.38% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.22% | ★★★★★☆ |

| KB Financial Group (KOSE:A105560) | 3.84% | ★★★★★☆ |

| Cheil Worldwide (KOSE:A030000) | 5.89% | ★★★★☆☆ |

| Snt DynamicsLtd (KOSE:A003570) | 3.70% | ★★★★☆☆ |

| Samyang (KOSE:A145990) | 3.49% | ★★★★☆☆ |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

TYM (KOSE:A002900)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Piyasa değeri yaklaşık 194,03 milyar ₩ olan TYM Corporation, hem Güney Kore'de hem de uluslararası alanda faaliyet göstererek tarım makineleri ve sigara filtreleri üretimi ve satışı yapmaktadır.

Faaliyetler: TYM Corporation gelirlerini ağırlıklı olarak tarım makineleri ve sigara filtresi satışından elde etmektedir.

Temettü Getirisi: %3,5

Güney Koreli bir firma olan TYM Corporation, 2023 yılı için satışlarda ve net gelirde önemli bir düşüş bildirdi; gelirler bir önceki yıl 1,17 milyar KRW'den 836,48 milyar KRW'ye ve net gelir 98,19 milyon KRW'den 60,43 milyon KRW'ye düştü. Bu gerilemeye rağmen TYM, %33'lük düşük nakit ödeme oranı ve %15,7'lik kazanç karşılama oranıyla desteklenen temettü ödemelerini sürdürerek gelir zorluklarının ortasında hissedar getirilerini korumada finansal ihtiyatlılığa işaret etmiştir. Şirketin temettü geçmişi nispeten kısadır ve son beş yılda dalgalanma göstermiştir, bu da gelecekteki temettülerin istikrarı konusunda endişelere yol açmaktadır.

- Kapsamlı temettü raporumuzla TYM'nin inceliklerine buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, TYM'nin hisse fiyatı çok kötümser olabilir.

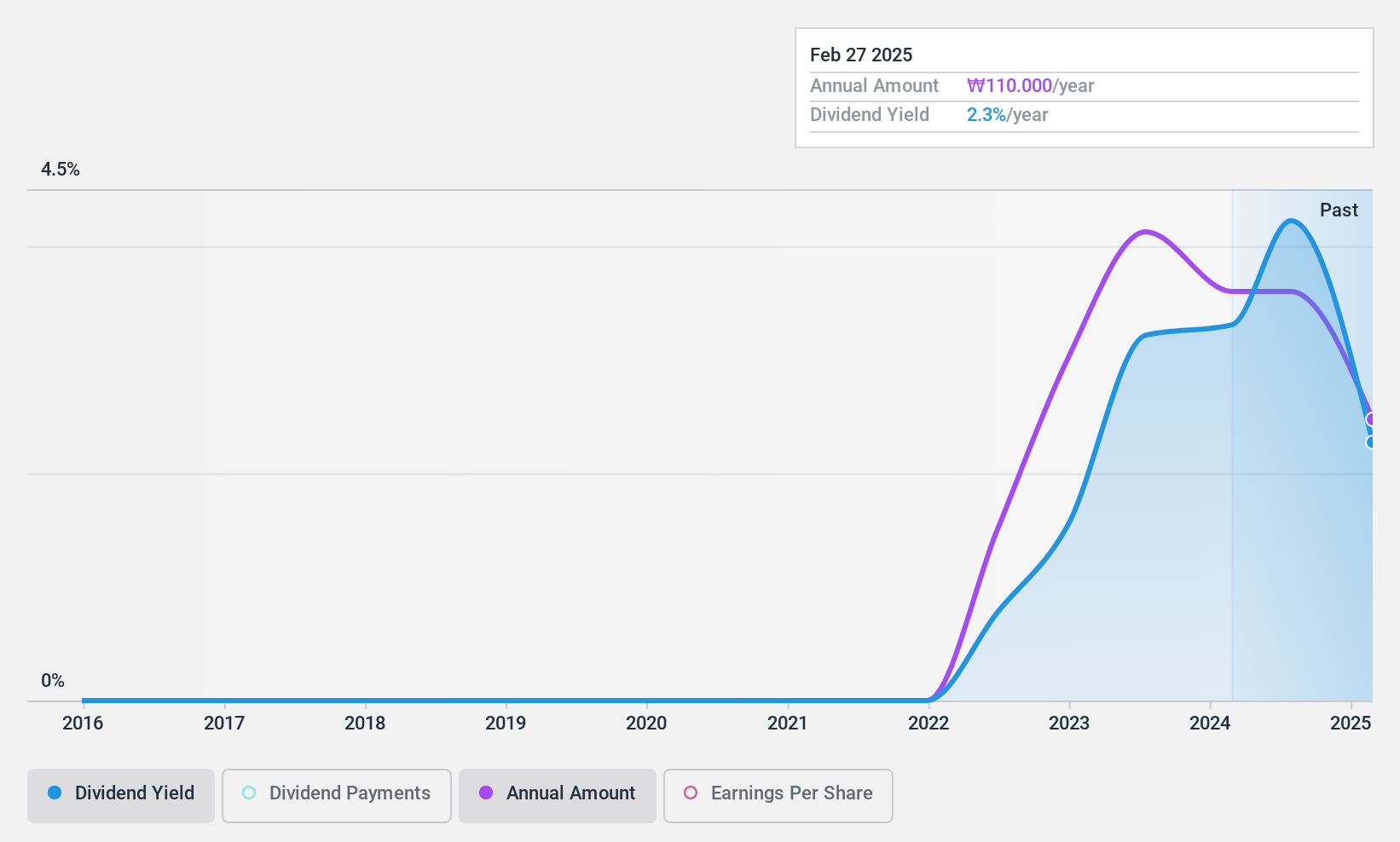

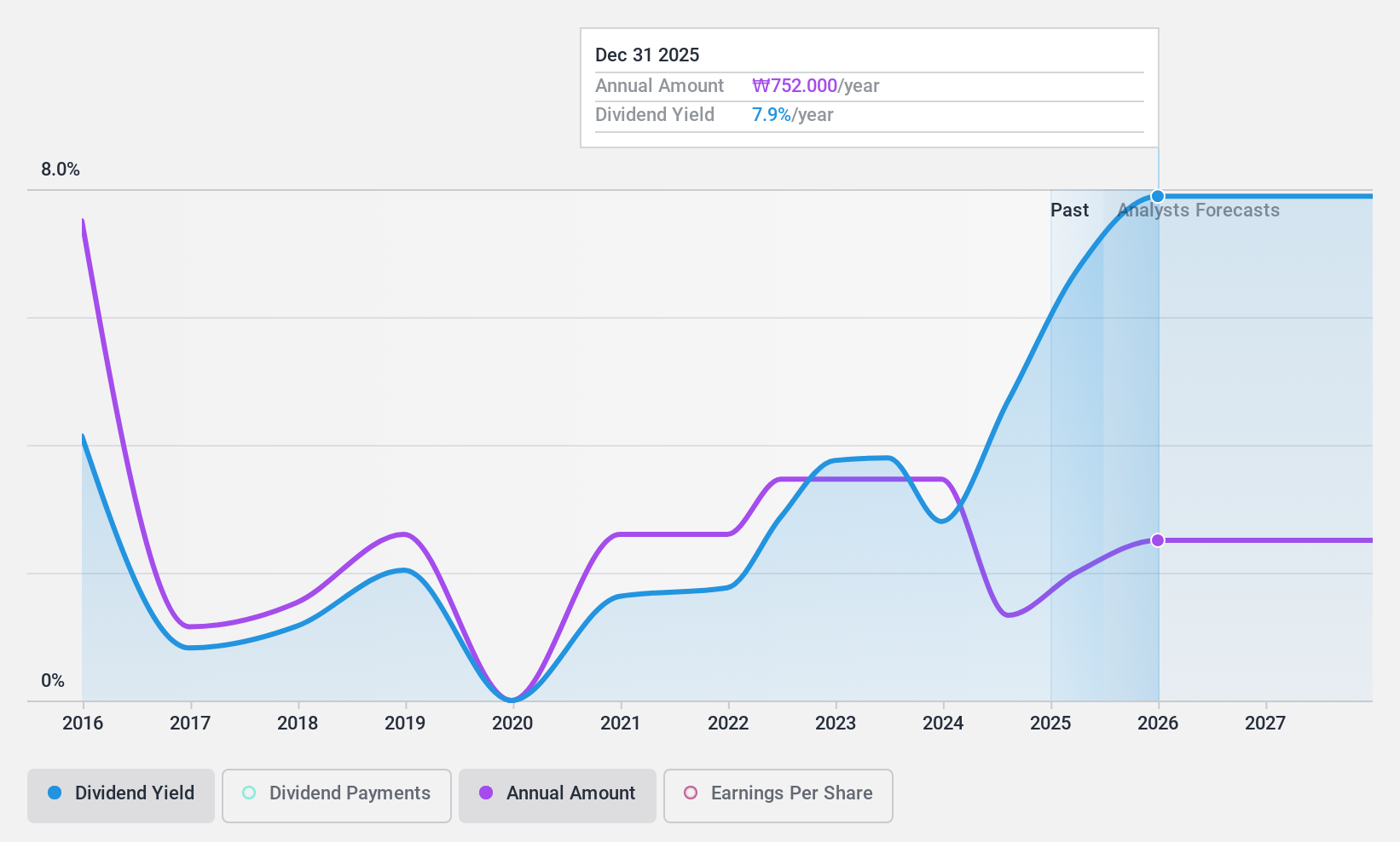

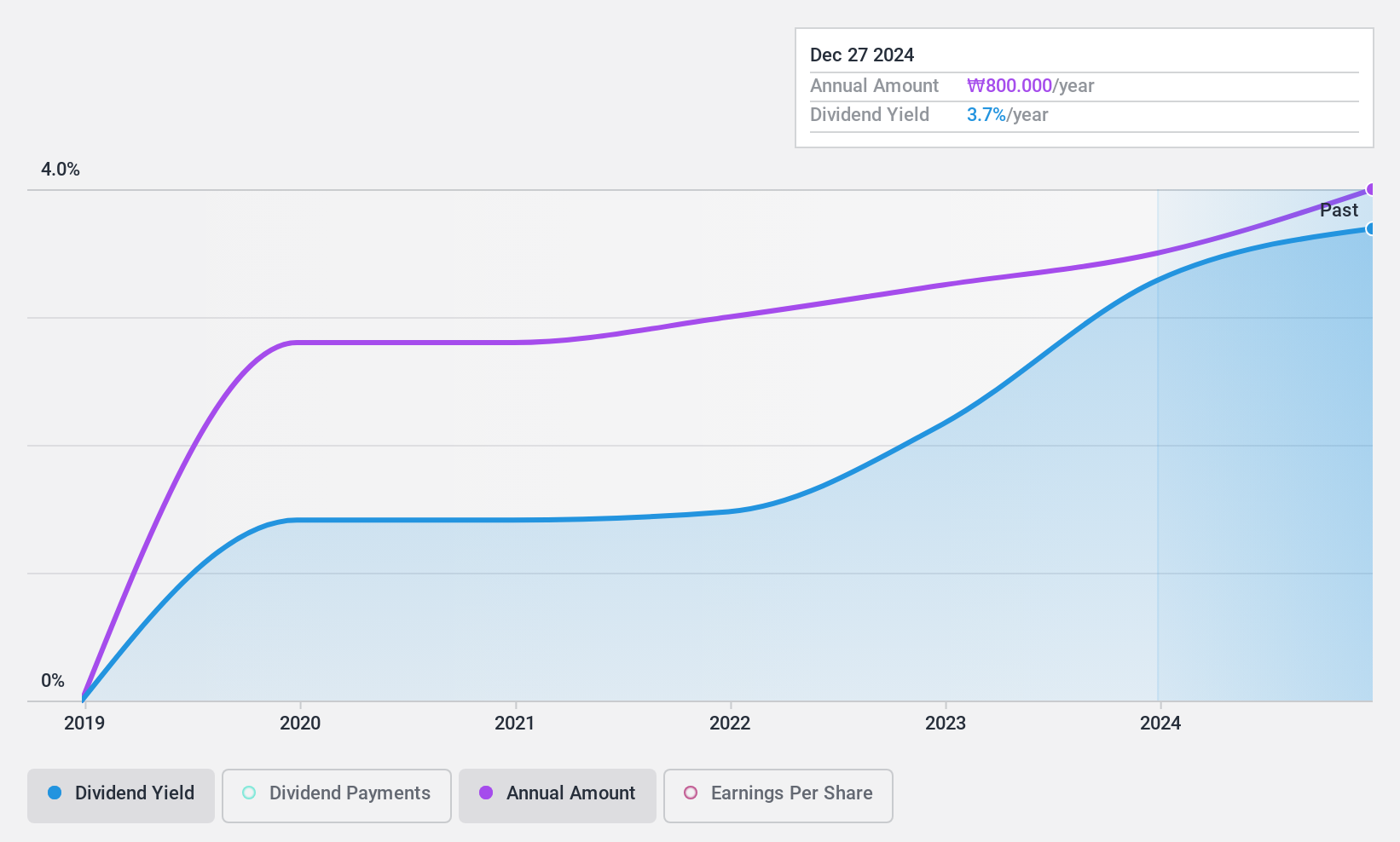

SK D&D (KOSE:A210980)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel bakış: SK D&D Co. Ltd. yaklaşık 228,17 milyar ₩ piyasa değeri ile gayrimenkul geliştirme, pazarlama ve yönetiminde uzmanlaşmış bir Güney Kore şirketidir.

Operasyonlar: SK D&D Co. Ltd. esas olarak Güney Kore'deki gayrimenkullerin geliştirilmesi, pazarlanması ve yönetimi yoluyla gelir elde etmektedir.

Temettü Getirisi: %8,7

SK D&D, %8,69'luk yüksek cari temettü verimine rağmen, 9 yıllık temettü ödeme dönemi boyunca önemli dalgalanmalar gösteren ödemeleriyle sallantılı bir temettü geçmişi sergilemektedir. Temettüler, sırasıyla %22,1 ve %65,2'lik ödeme oranlarıyla kazançlar ve nakit akışları tarafından karşılanmasına rağmen, önümüzdeki üç yıl boyunca yıllık ortalama %36,7'lik kazanç düşüşü tahminleri nedeniyle sürdürülebilirlik sorunlarıyla karşı karşıya. Ayrıca, Habyt ile ortaklık gibi son stratejik ittifaklar, konut çözümleri işini güçlendirmeyi amaçlıyor ve potansiyel olarak gelecekteki finansal esnekliği ve performansı etkiliyor.

- Kapsamlı temettü raporumuzla SK D&D'nin ayrıntılarına dalın.

- SK D&D değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

CUCKOO Homesys (KOSE:A284740)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: CUCKOO Homesys Co., Ltd. yaklaşık ₩0,49 milyar piyasa değeri ile ev aletleri üretimi, satışı ve kiralanması konusunda uzmanlaşmış bir Güney Kore şirketidir.

Operasyonlar: CUCKOO Homesys Co., Ltd. gelirlerini öncelikle ev aletleri üretimi, satışı ve kiralanması yoluyla elde etmektedir.

Temettü Get irisi: %3,7

CUCKOO Homesys Co, Ltd, 4,4x Fiyat-Kazanç oranı ile Güney Kore piyasa ortalaması olan 12,7x'in altında yer almakta ve potansiyel değere işaret etmektedir. Temettü verimi %3,69 ile Koreli temettü ödeyicileri arasında en üst çeyrekte yer almaktadır. Şirketin temettüleri, sırasıyla %16,2 ve %23,1'lik ödeme oranlarıyla hem kazançlar hem de nakit akışları tarafından iyi bir şekilde desteklenmekte ve temettü ödemelerinde on yıldan daha kısa bir geçmişe sahip olmasına rağmen sürdürülebilirliğe işaret etmektedir. Bununla birlikte, son mali veriler 2024 yılının ilk çeyreği itibarıyla net gelirde bir önceki yıla göre 29.892,97 milyon KRW'den 28.951,79 milyon KRW'ye hafif bir düşüş olduğunu göstermektedir.

- Temettü raporumuzda CUCKOO Homesys'in potansiyeline daha yakından bakın.

- Ustalıkla hazırlanmış değerleme raporumuz CUCKOO Homesys'in hisse fiyatının çok yüksek olabileceğini ima ediyor.

Avantaj Sağlamak

- Buraya tıklayarak 72 En İyi KRX Temettü H issesi içeren kapsamlı listemizin kilidini açın.

- Bu hisse senetlerine zaten yatırım yaptınız mı? Sizin gibi yatırımcıların bilgi sahibi ve proaktif olmasını kolaylaştırdığımız Simply Wall St ile bir portföy oluşturarak her gelişmeyi ve dönüşü takip edin.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle SK D&D 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında KOSE:A210980

Advertisement