Advertisement

KRX'de İçeriden Sahipliği Yüksek Büyüme Şirketlerini Keşfetmek

Simply Wall St

Reviewed by Simply Wall St

Güney Kore piyasası, geçtiğimiz yıl %5,7'lik artış ve %29'luk güçlü yıllık kazanç büyümesi beklentileriyle tamamlanan geçen haftaki yatay performansıyla istikrar gösterdi. Bu bağlamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri, şirketin faaliyetlerine en yakın olanların güçlü güvenine işaret ettiği için özellikle cazip olabilir.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Modetour Network (KOSDAQ:A080160) | 12.4% | 45.6% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Şimdi taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

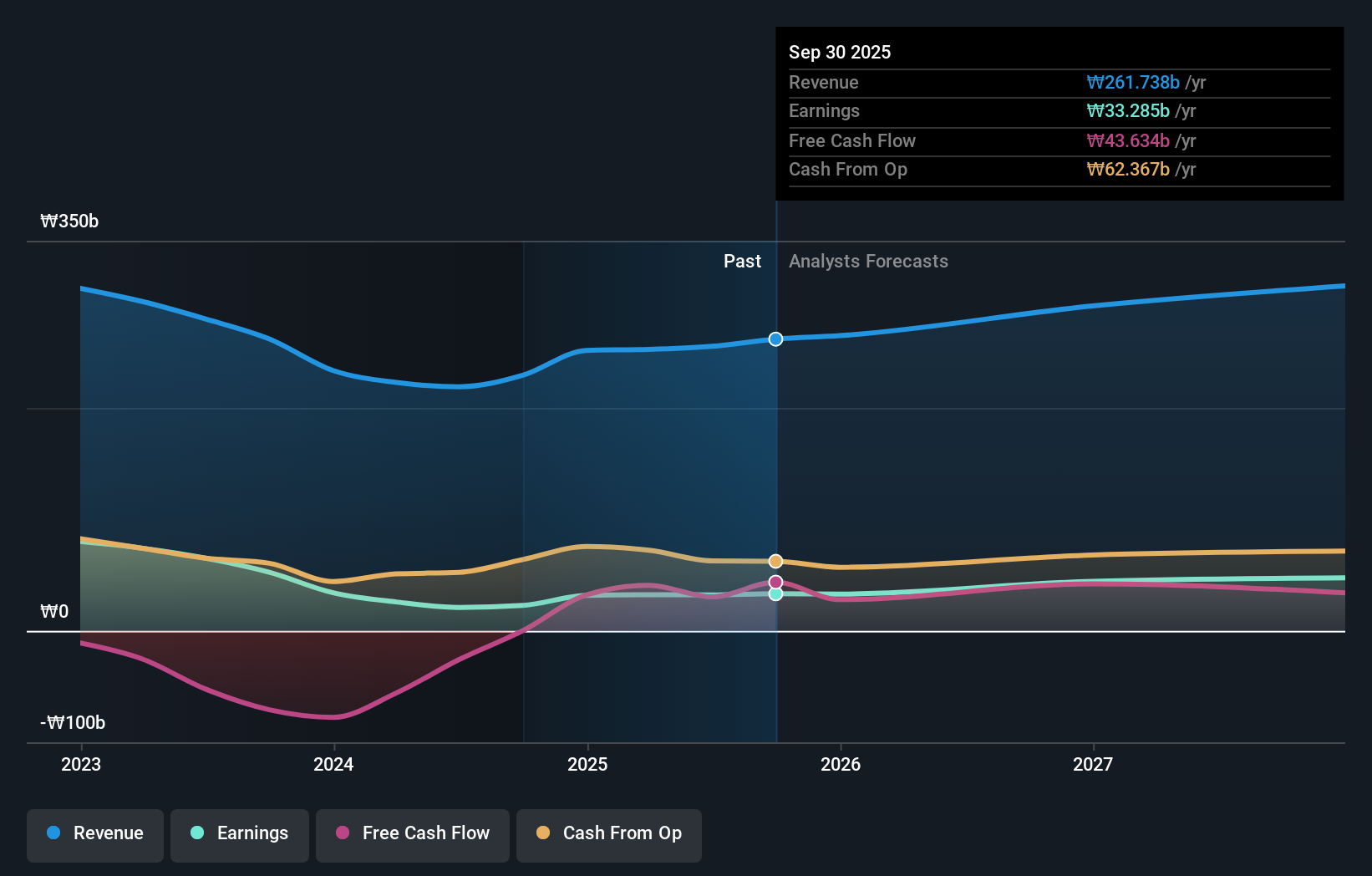

Hana Materials (KOSDAQ:A166090)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Hana Materials Inc. yaklaşık 1,05 milyar ₩ piyasa değeri ile silikon elektrot ve halka üretimi ve satışı konusunda uzmanlaşmış bir Güney Kore şirketidir.

Faaliyetler: Şirket esas olarak silikon elektrot ve halkaların üretimi ve satışı yoluyla gelir elde etmektedir.

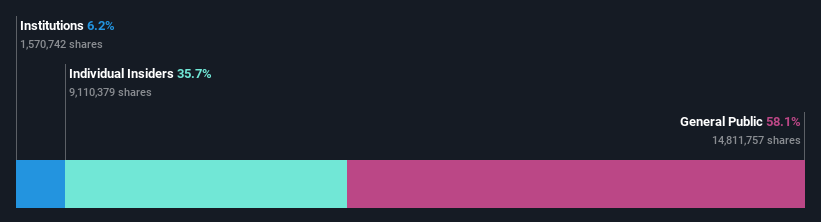

İçeriden Sahiplik: 12.5%

Gelir Büyüme Tahmini: Yıllık %22,1

Güney Kore'de bir şirket olan Hana Materials, yıllık %22,1 oranında artması beklenen geliriyle güçlü bir büyüme potansiyeli sergiliyor ve Kore pazarının %10,2'lik büyüme oranını geride bırakıyor. Yüksek borç seviyesine ve geçen yıl %25,1 olan kâr marjının %11,6'ya düşmesine rağmen, kazançların önümüzdeki üç yıl içinde yıllık yaklaşık %46 oranında artması bekleniyor. Bununla birlikte, Özkaynak Kârlılığının %18,2 ile düşük kalması beklenmektedir. Yakın zamanda içeriden öğrenenlerin ticaretine ilişkin bir faaliyet rapor edilmemiştir.

- Bu büyüme raporunda Hana Materials hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Uzmanlıkla hazırlanan değerleme raporumuz Hana Materials hisse fiyatının çok yüksek olabileceğini ima ediyor.

RFHIC (KOSDAQ:A218410)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Güney Kore merkezli RFHIC Corporation, yaklaşık 450,39 milyar ₩ piyasa değeri ile kablosuz altyapı, ticari ve askeri radar ve RF enerjisi dahil olmak üzere çeşitli uygulamalar için radyo frekansı (RF) ve mikrodalga bileşenleri tasarlama ve üretme konusunda uzmanlaşmıştır.

Faaliyetler: RFHIC'nin kablosuz iletişim ekipmanlarından elde ettiği gelir yaklaşık 111,43 milyar ₩'dir.

İçeriden Sahiplik: 35.1%

Gelir Büyüme Tahmini: Yıllık %22,4

Güney Koreli bir şirket olan RFHIC, yıllık %37,1 oranında artması öngörülen kazançları ve %22,4 oranında artması öngörülen gelirleri ile güçlü bir büyüme sergilemektedir ve her iki ölçüt de yerel piyasa ortalamalarının üzerindedir. Bu umut verici rakamlara rağmen, Özkaynak Kârlılığının üç yıl içinde %11,5 gibi mütevazı bir seviyede gerçekleşmesi beklenmektedir. Şirket geçtiğimiz yıl çok büyük bir kâr artışı yaşadı ve ağırlıklı olarak gayri nakdi kaynaklardan yüksek kaliteli kazançlar elde etmeye devam ediyor. Yakın zamanda içeriden öğrenenlerin ticaretine ilişkin bir faaliyet rapor edilmemiştir.

- RFHIC'in kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu inceledikten sonra, RFHIC'in hisse fiyatı çok iyimser olabilir.

Hana Teknoloji (KOSDAQ:A299030)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Hana Technology Co., Ltd. yaklaşık 456,74 milyar ₩ piyasa değeri ile Güney Kore'de sanayi sektörü için hassas otomasyon çözümleri geliştirme konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak Güney Kore'deki sanayi sektörü için hassas otomasyon çözümlerinin geliştirilmesinden gelir elde etmektedir.

İçeriden Sahiplik: %29,0

Gelir Büyüme Tahmini: Yıllık %20,1

Hana Technology, 2024'ün ilk çeyreğinde net gelirden net zarara geçiş ve satışlardaki artış gibi zorlu bir dönem geçirmesine rağmen potansiyel büyüme için konumlanmış durumda. Şirket kısa süre önce 60 milyar KRW'luk dönüştürülebilir tahvil ihraç ederek gelecekteki genişlemeyi hedefleyen stratejik finansal manevralara işaret etti. Analistler, Güney Kore pazarının ortalamasını aşan %20,1'lik önemli bir yıllık gelir artış oranı ve üç yıl içinde kârlılık beklentileri öngörüyor. Bununla birlikte, son zamanlarda hissedarların seyreltilmesi ve %11,2'lik mütevazı bir Özkaynak Kârlılığı tahmini, ihtiyatlı bir iyimserliğin gerekli olduğunu göstermektedir.

- Detaylı analitik gelecek büyüme raporumuzla Hana Technology'nin nüanslarını keşfetmek için buraya tıklayın.

- Hana Technology değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Sonraki Adımlar

- Buraya tıklayarak Yüksek İçeriden Sahipliğe Sahip 83 Hızlı Büyüyen KRX Şirketi evreni hakkında bir fikir edinin.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Hana Materials might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About KOSDAQ:A166090

Advertisement