Mayıs 2024'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Japonya Borsasının Önde Gelen Büyüme Şirketleri

Reviewed by Simply Wall St

Mayıs 2024 itibariyle Japon piyasası, küresel ekonomik belirsizliklerin ortasında temkinli yatırımcı duyarlılığını yansıtan ana endekslerde hafif bir düşüşle direnç göstermiştir. Bu bağlam, Japonya'daki büyüme şirketlerini, özellikle de şirketin operasyonlarına ve stratejik yönüne en yakın olanların güvenine işaret eden yüksek içeriden sahipliğe sahip olanları incelemek için ilgi çekici bir zemin oluşturmaktadır. İstikrar ve potansiyel büyümeyi ayırt etmenin çok önemli olduğu mevcut piyasa koşullarında, bu şirketler ilginç bilgiler sunabilir.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 27.2% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 35.4% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 80.2% |

| Money Forward (TSE:3994) | 21.4% | 63.5% |

| Medley (TSE:4480) | 34% | 24.4% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 59.1% |

| freee K.K (TSE:4478) | 24% | 82.7% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

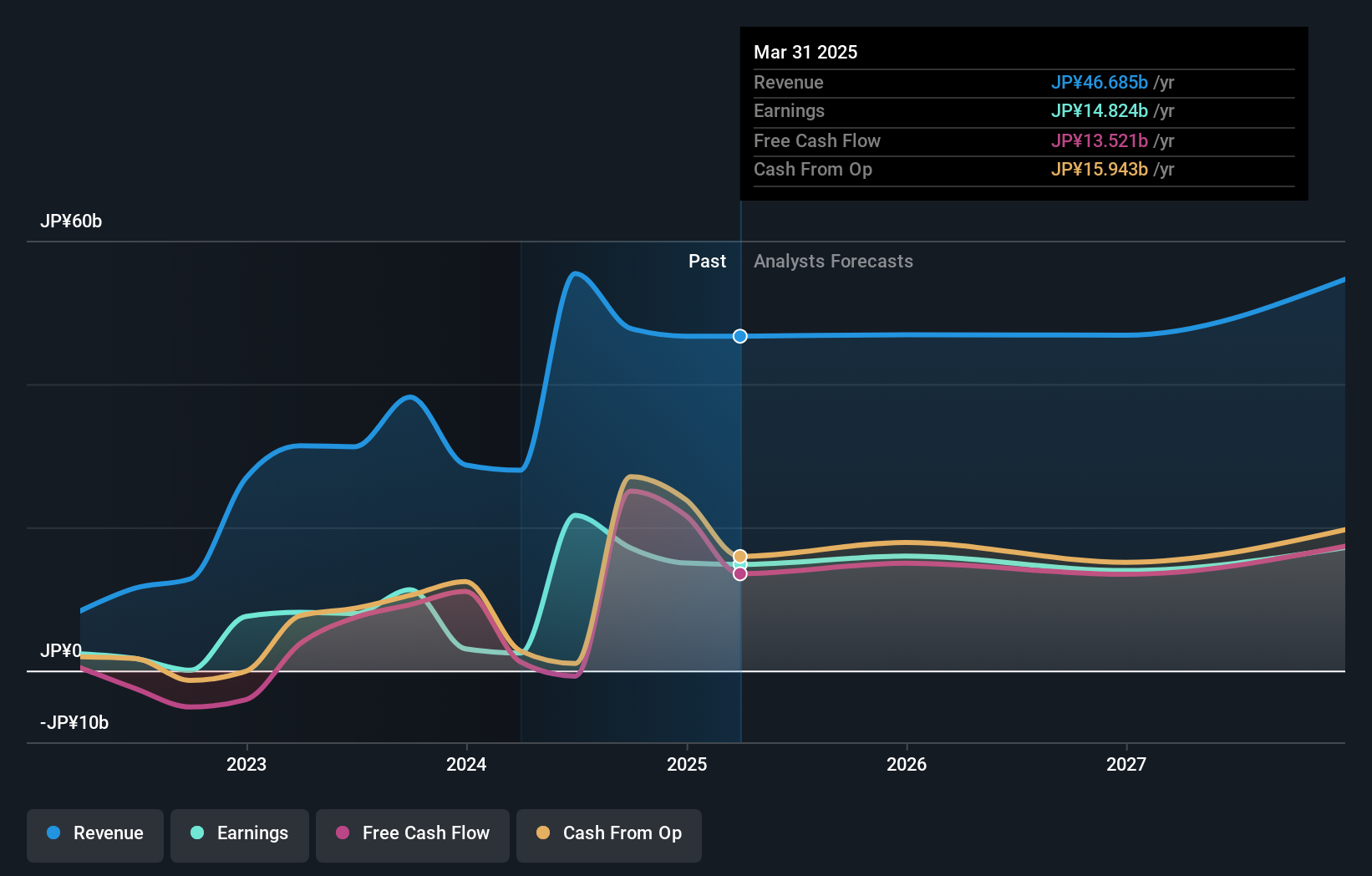

PeptiDream (TSE:4587)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PeptiDream Inc. yaklaşık 250,99 milyar Yen piyasa değeri ile kısıtlı peptitlerin, küçük moleküllerin ve peptit-ilaç konjugat terapötiklerinin keşfi ve geliştirilmesine odaklanmış bir biyofarmasötik şirketidir.

Faaliyetler: Şirket esas olarak kısıtlı peptitlerin, küçük moleküllerin ve peptit-ilaç konjugat terapötiklerinin geliştirilmesinden gelir elde etmektedir.

İçeriden Sahiplik: %26,1

Kazanç Büyüme Tahmini: Yıllık %24,7

Bir Japon biyoteknoloji firması olan PeptiDream, kısa süre önce 2024 kazanç beklentisini önemli ölçüde yukarı doğru revize ederek güçlü büyüme beklentilerine işaret etti. Bu ayarlama, peptit keşif uygulamalarını geliştirmek için Novartis ile yapılan genişletilmiş bir anlaşmayı takip etti. Dalgalı hisse fiyatına ve bir önceki yıla kıyasla daha düşük kâr marjlarına rağmen, PeptiDream'in gelir ve kazanç büyümesinin daha geniş Japon pazarını geride bırakacağı tahmin ediliyor. İçeriden öğrenenlerin yüksek sahipliği, liderlerin çıkarlarını hissedarlarla uyumlu hale getiriyor, ancak son zamanlarda içeriden öğrenenlerin ticaret yapmaması mevcut güven seviyeleri hakkında soru işaretleri yaratıyor.

- Kazanç büyümesi raporumuzda PeptiDream'in potansiyeline daha yakından göz atın.

- Kapsamlı değerleme raporumuz, PeptiDream'in finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getiriyor.

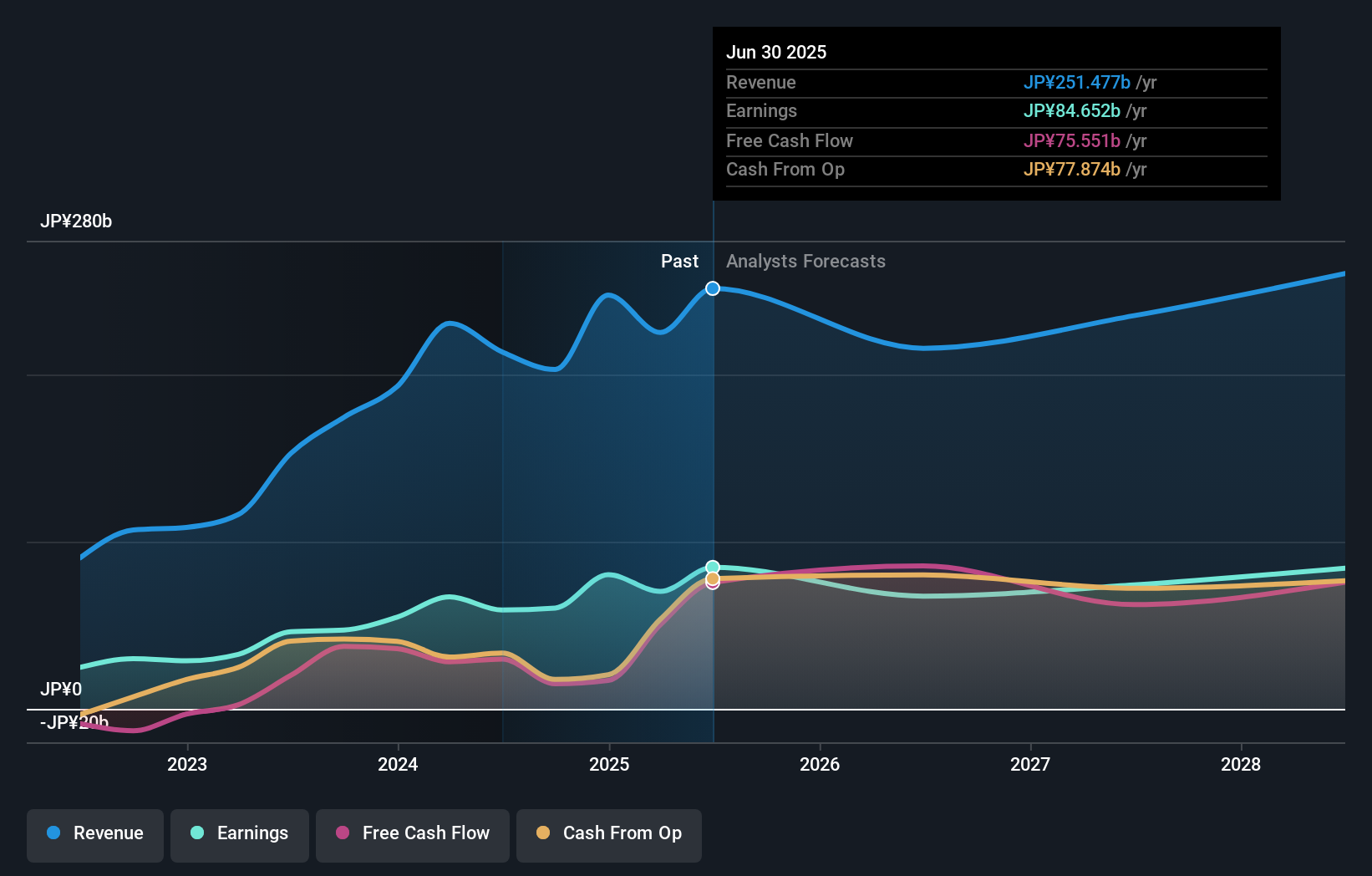

Mimaki Mühendislik (TSE:6638)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Mimaki Engineering Co., Ltd. yaklaşık 50,94 milyar Yen piyasa değeri ile bilgisayar cihazları ve yazılımlarının geliştirilmesi, üretimi ve satışı ile uğraşan küresel bir şirkettir.

Faaliyetler: Mimaki Engineering, Japonya/Asya/Okyanusya'dan 62,31 milyar Yen, Kuzey/Latin Amerika'dan 21,49 milyar Yen ve Avrupa/Orta Doğu/Afrika'dan 24,29 milyar Yen olmak üzere çeşitli coğrafi segmentlerden gelir elde etmektedir.

İçeriden Sahiplik: %26,3

Kazanç Büyüme Tahmini: Yıllık %20,2

Mimaki Engineering, Japon pazarının %8,4'lük büyüme oranını geride bırakarak yıllık %20,23 oranında artması beklenen kazançları ile önemli bir büyümeye hazırlanıyor. Değişken hisse fiyatına ve istikrarsız temettü geçmişine rağmen şirket, tahmini gerçeğe uygun değerinin %48,2 altında değerlenerek önemli bir iskonto ile işlem görmektedir. Son kurumsal rehberlik, 2025 mali yılı için güçlü satış ve kâr tahminleri yaparak gelecekteki güçlü performans beklentilerini güçlendiriyor. Bununla birlikte, son zamanlarda içeriden alım satım yapılmaması, içeridekilerin bu projeksiyonlar konusunda ihtiyatlı bir iyimserliğe sahip olduğuna işaret edebilir.

- Detaylı analitik gelecek büyüme raporumuz ile Mimaki Engineering'in nüanslarını keşfetmek için buraya tıklayın.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Mimaki Engineering hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Lasertec (TSE:6920)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Lasertec Corporation, yaklaşık 3,92 trilyon Yen piyasa değeri ile hem Japonya'da hem de uluslararası alanda faaliyet gösteren denetim ve ölçüm ekipmanlarının tasarımı, üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket gelirlerini esas olarak denetim ve ölçüm ekipmanlarının tasarımı, üretimi ve uluslararası satışından elde etmektedir.

İçeriden Sahiplik: 12.1%

Kazanç Büyüme Tahmini: Yıllık %20,7

Sektöründe önemli bir oyuncu olan Lasertec Corporation, geçtiğimiz yıl kazançlarında %105,6'lık bir artış kaydetti ve yıllık %20,71'lik tahmini kazanç büyümesi ve yıllık %17'lik gelir büyümesi de dahil olmak üzere önemli büyüme beklentileri ile Japon pazar ortalamalarını geride bıraktı. Bu güçlü performans göstergelerine ve öngörülen çok yüksek Özkaynak Kârlılığına (%40,7) rağmen, şirketin hisse fiyatı oldukça dalgalı seyretmektedir. Son yönetici değişiklikleri, bu hızlı genişleme aşamasında liderliği güçlendirmeyi amaçlıyor.

- Lasertec'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Değerleme raporumuza göre, Lasertec'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Bunu Gerçekleştirin

- Buraya tıklayarak 108 şirketten oluşan Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen Japon Şirket leri listemize daha yakından göz atın.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Mimaki Engineering might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.