Advertisement

Mercari ve Önemli Ölçüde İçeriden Sahipliği Olan İki Japon Borsası Büyüme Şirketi Daha

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Küresel piyasalar, enflasyon ve faiz oranı politikalarının yatırımcıların endişelerinde ön planda olduğu karışık sinyallerle dolu bir dönemden geçerken, Japonya'nın hisse senedi piyasası nüanslı bir tablo sunuyor. Nikkei 225 Endeksi hafif düşüşler yaşarken, daha geniş TOPIX Endeksi kazançlar elde etti ve hisse senetlerinin dikkatli bir şekilde seçilmesinin çok önemli olduğu bir ortamı vurguladı. Böyle bir bağlamda, Japonya'da içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri, yatırımcılara potansiyel bir esneklik ve hissedarlar ile yönetim arasında çıkar uyumu sunabilir.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 27.2% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.8% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 80.2% |

| Money Forward (TSE:3994) | 21.4% | 63.5% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 24% | 82.6% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

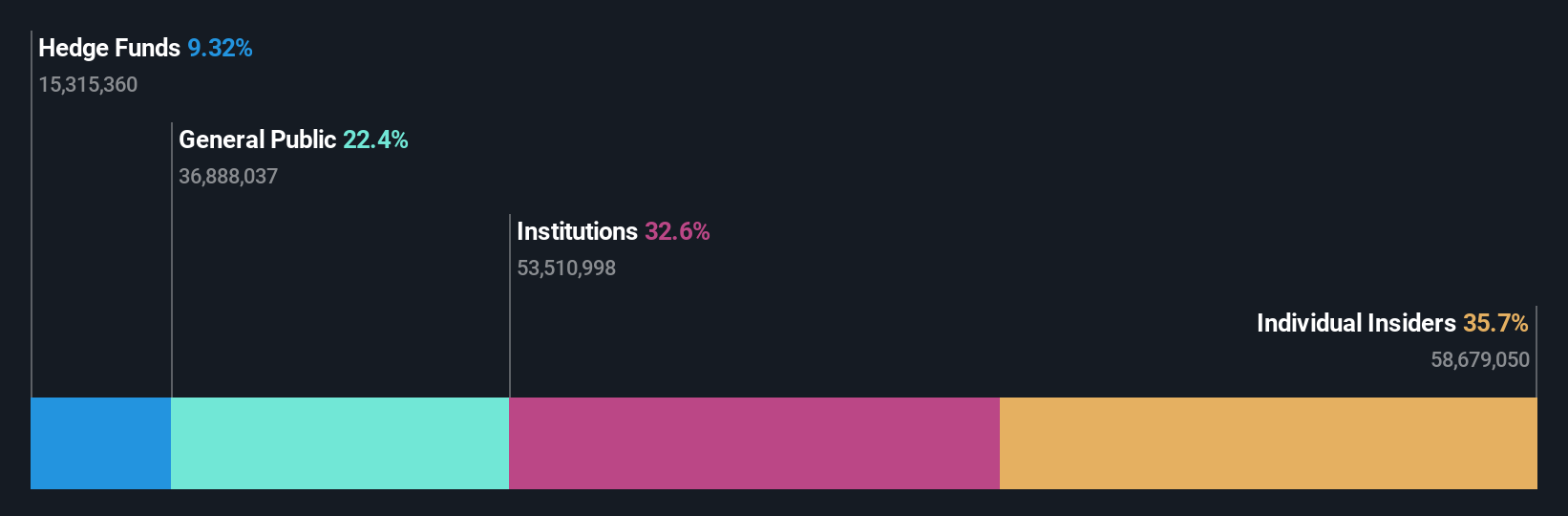

Mercari (TSE:4385)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Mercari, Inc. yaklaşık 342,46 milyar Yen piyasa değeri ile Japonya ve Amerika Birleşik Devletleri'nde Mercari pazar yeri uygulamalarını tasarlayan, geliştiren ve işleten bir şirkettir.

Faaliyetler: Firma, öncelikle Japonya ve Amerika Birleşik Devletleri'ndeki pazarlara hizmet veren pazar yeri uygulamaları işletmektedir.

İçeriden Sahiplik: 36%

İçeriden önemli bir hissedarlığa sahip olan ve Japonya'da büyümekte olan önemli bir şirket olan Mercari, sektör normlarının aksine satış ücretlerini ortadan kaldırarak öncü bir iş modeli uyguluyor. Bu stratejik değişimin kullanıcı katılımını artırması ve potansiyel olarak pazar payını yükseltmesi bekleniyor. Son dönemde oldukça dalgalı seyreden hisse fiyatına rağmen Mercari, 2024 mali yılı için 190 milyar JPY gelir ve 16,5 milyar JPY faaliyet kârı öngörüyor. Kazançlar geçtiğimiz yıl %200'ün üzerinde artış gösterdi ve gelecekteki kazançların yıllık %19,1 ile Japon pazarının genel büyüme oranını aşması bekleniyor.

- Bu büyüme raporunda Mercari hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Değerleme raporumuza göre, Mercari'nin hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

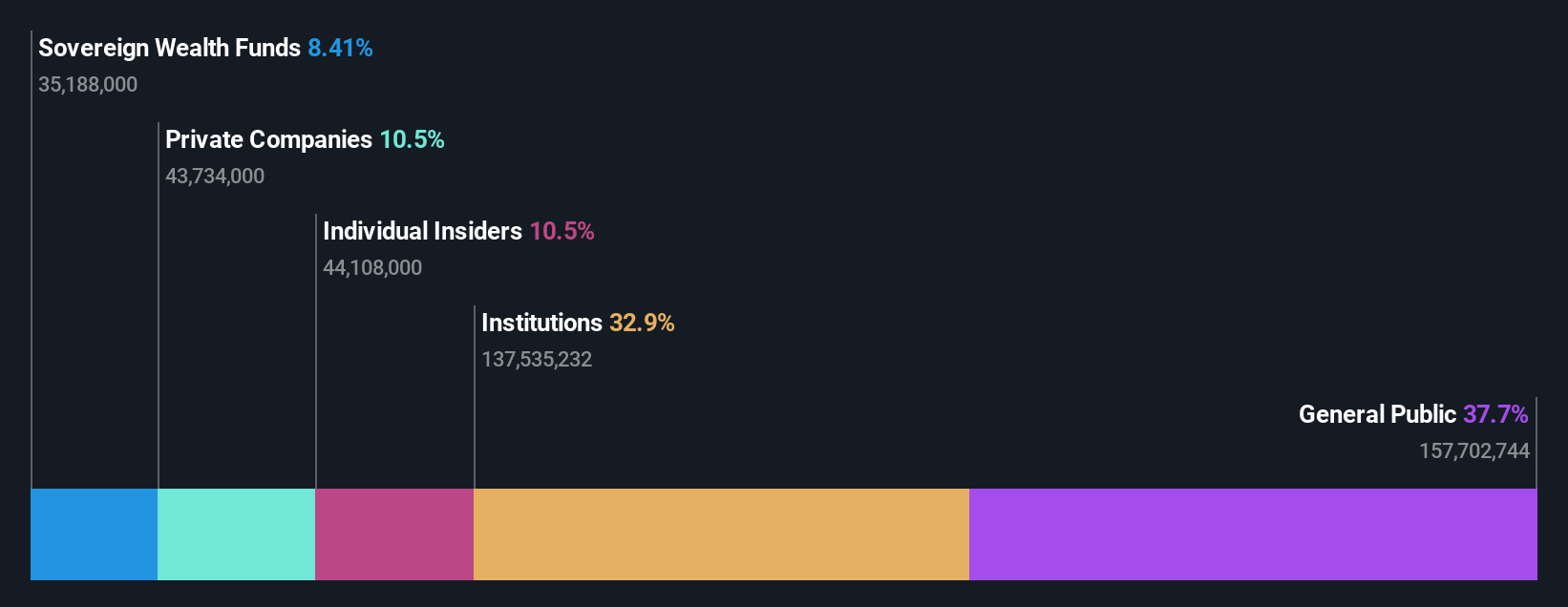

Rakuten Group (TSE:4755)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Rakuten Group, Inc. yaklaşık 1,81 trilyon Yen piyasa değeri ile e-ticaret, fintech, dijital içerik ve iletişim hizmetleri sunarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirket, e-ticaret (1,13 milyar Yen), fintech (0,91 milyar Yen), dijital içerik (0,31 milyar Yen) ve iletişim (0,95 milyar Yen) gibi segmentler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 17.3%

İçeriden sahiplik oranının yüksek olduğu bir Japon büyüme şirketi olan Rakuten Group, karmaşık bir finansal ortamda yol alıyor. Kısa süre önce 1,99 milyar dolarlık bir sabit gelir arzını tamamlayan ve 2024 mali yılı için çift haneli gelir artışı öngören (değişken menkul kıymetler işi hariç) Rakuten, stratejik olarak kendisini üç yıl içinde kârlılık için konumlandırıyor. Tahmini gerçeğe uygun değerin %77,7 altında işlem görmesine ve %8,8'lik düşük öz sermaye getirisi tahminine rağmen, yıllık %7,4'lük gelir büyümesi Japon piyasasının %4'lük büyüme oranını geride bırakıyor.

- Rakuten Group'u daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Ustalıkla hazırlanan Rakuten Group değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Capcom (TSE:9697)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Capcom Co., Ltd. yaklaşık 1,26 trilyon Yen piyasa değeri ile dünya çapında ev video oyunları, çevrimiçi oyunlar, mobil oyunlar ve arcade oyunlarının planlanması, geliştirilmesi, üretimi, satışı ve dağıtımı ile uğraşan bir Japon şirketidir.

Faaliyetler: Şirket gelirlerini hem Japonya'da hem de uluslararası alanda ev video oyunları, çevrimiçi oyunlar, mobil oyunlar ve atari oyunlarının satışı ve dağıtımından elde etmektedir.

İçeriden Sahiplik: 11.5%

Önemli ölçüde içeriden sahipliğe sahip bir Japon büyüme şirketi olan Capcom, karışık bir finansal performans göstermiştir. Kazançlarının yıllık %8,75 oranında artması beklenirken, bu büyüme yüksek büyüme kriterlerine kıyasla mütevazıdır. Yıllık %5,8'lik gelir büyümesi tahmini de iddialı endüstri standartlarının gerisinde kalırken, daha geniş Japon piyasasının %4'lük büyüme oranını geride bırakıyor. Son etkinlikler arasında 09 Mayıs 2024 tarihli mali yıl raporu ve Capcom'un sektör diyaloglarına aktif katılımını ve finansal iletişimdeki şeffaflığını vurgulayan GDC 2024'e katılım yer alıyor.

- Kapsamlı büyüme tahmini raporumuzla Capcom'un ayrıntılarına dalın.

- Capcom değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Fırsatı Yakalayın

- Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 107 Japon Şirketinden oluşan kapsamlı listemize buradan ulaşabilirsiniz.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Dünya genelindeki tüm borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Rakuten Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında TSE:4755

Advertisement