Hindistan'da %4'e Varan Getirileriyle En İyi 3 Temettü Hissesi

Reviewed by Simply Wall St

Hindistan piyasası geçtiğimiz hafta %2,4, geçen yıl ise %46'lık etkileyici bir yükselişle güçlü bir büyüme gösterdi ve kazançların yıllık %16 oranında artacağı tahmin ediliyor. Bu dinamik ortamda, %4'e varan getiri sunan temettü hisseleri, hem istikrar hem de gelir arayan yatırımcılar için özellikle cazip olabilir.

Hindistan'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Balmer Lawrie Yatırımları (BSE:532485) | 3.98% | ★★★★★★ |

| Gulf Oil Lubricants India (NSEI:GULFOILLUB) | 3.15% | ★★★★★☆ |

| D. B (NSEI:DBCORP) | 3.57% | ★★★★★☆ |

| Hint Petrol (NSEI:IOC) | 8.23% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 7.01% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.10% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.38% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.70% | ★★★★★☆ |

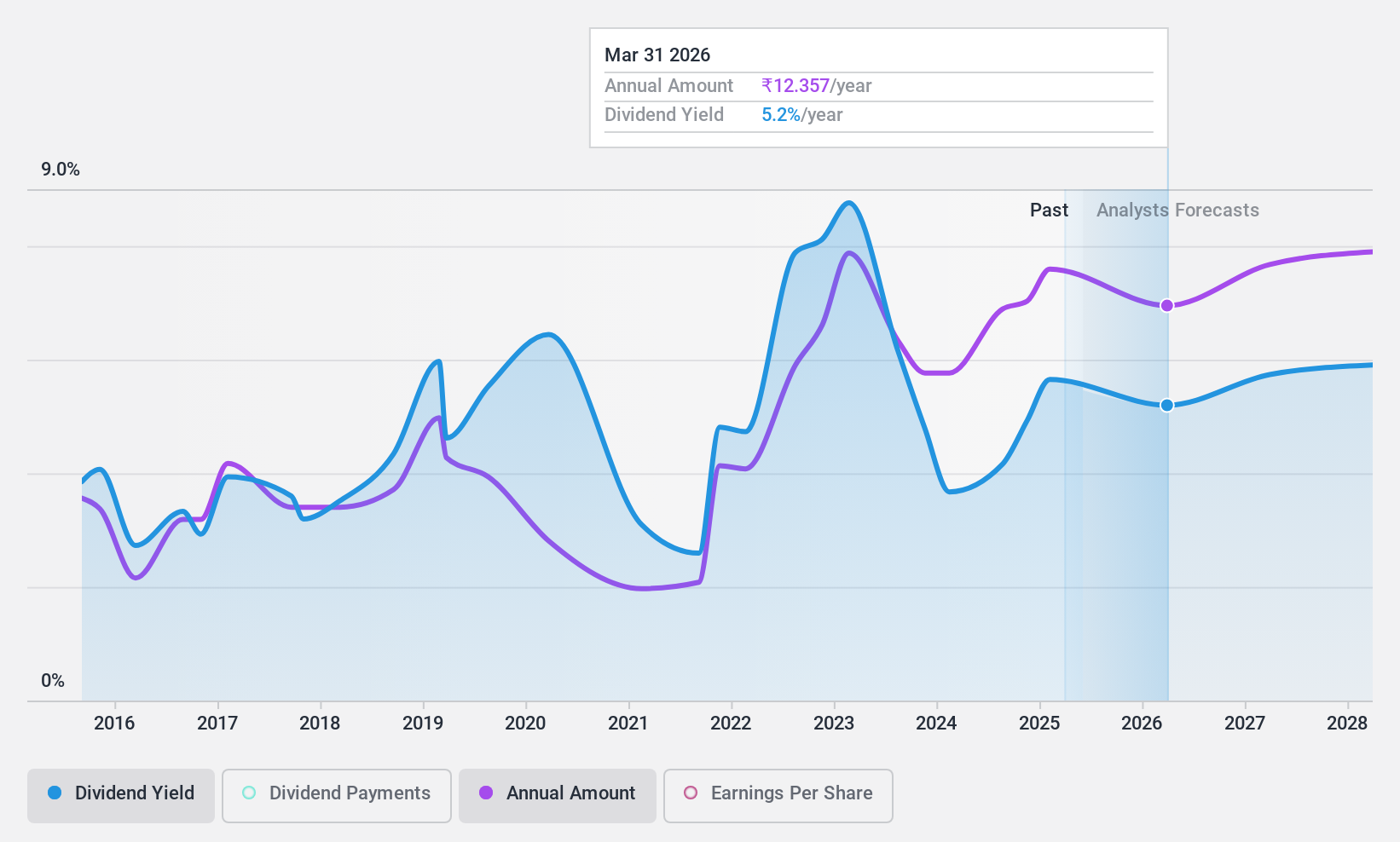

| Petrol ve Doğal Gaz (NSEI:ONGC) | 4.09% | ★★★★★☆ |

| PTC Hindistan (NSEI:PTC) | 3.54% | ★★★★★☆ |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

D. B (NSEI:DBCORP)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: D. B. Corp Limited, yaklaşık 64,96 milyar ₹ piyasa değeri ile gazete basımı, yayıncılığı, radyo yayıncılığı ve dijital haber platformları alanlarında faaliyet göstermektedir.

Faaliyetler: D. B. Corp Limited, esas olarak yaklaşık 22,43 milyar ₹ katkıda bulunan basım ve yayıncılık işi ve yaklaşık 1,59 milyar ₹ katkıda bulunan radyo segmenti aracılığıyla gelir elde etmektedir.

Temettü Getirisi: %3,6

DBCORP, temettü güvenilirliği konusunda karışık bir performans göstermiş ve ödemeler son on yılda değişkenlik göstermiştir. Buna rağmen, 22 Mayıs 2024'te açıklanan temettü artışı ile son trendler olumludur. Şirketin Fiyat-Kazanç oranı 15,3x ile Hindistan piyasa ortalamasının altında olup değerleme cazibesine işaret etmektedir. Temettüler, sırasıyla %54,4 ve %43,6'lık ödeme oranlarıyla kazançlar ve nakit akışları tarafından iyi bir şekilde desteklenmekte olup, 23-24 mali yılı için bildirilen önemli kazanç artışı zemininde finansal açıdan sürdürülebilirliğe işaret etmektedir.

- Bu temettü raporunda D. B hisse senedi analizimize ilişkin kapsamlı bilgiler bulabilirsiniz.

- Kapsamlı değerleme raporumuz, D. B'nin finansallarının haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getirmektedir.

Petrol ve Doğal Gaz (NSEI:ONGC)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Oil and Natural Gas Corporation Limited (ONGC), yaklaşık 3,76 trilyon ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda ham petrol ve doğal gaz arama, geliştirme ve üretim faaliyetlerinde bulunmaktadır.

Faaliyetler: Oil and Natural Gas Corporation Limited, öncelikle 56,75 milyar ₹ katkı sağlayan rafinaj ve pazarlama yoluyla gelir elde ederken, bunu 9,43 milyar ₹ ile açık deniz arama ve üretimi ve 4,39 milyar ₹ ile Hindistan içinde kara arama ve üretimi takip etmektedir.

Temettü Getirisi: %4,1

ONGC, %32,5'lik nakit ödeme oranı ve %31,3'lük kazanç ödeme oranıyla desteklenen %4,09'luk temettü verimiyle Hindistan'da ilk %25'lik dilimde yer alıyor. Hindistan piyasa ortalamasının önemli ölçüde altında olan 7,6x'lik cazip F/K oranına rağmen, temettü güvenilirliği son on yıldaki dalgalanma ve tutarsızlık geçmişi nedeniyle tehlikeye girmektedir. Shri Vivek Chandrakant Tongaonkar'ın CFO olarak atanmasıyla gerçekleşen son yönetici değişiklikleri gelecekteki finansal stratejileri etkileyebilir ancak henüz temettüleri doğrudan etkilememiştir.

- Temettü raporumuzda Petrol ve Doğal Gaz'ın potansiyeline daha yakından bakın.

- En son değerleme raporumuzu inceledikten sonra, Oil and Natural Gas'ın hisse fiyatı fazla iyimser olabilir.

PTC Hindistan (NSEI:PTC)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: PTC India Limited, yaklaşık 65,18 milyar ₹ piyasa değeri ile Hindistan, Nepal, Bhutan ve Bangladeş'te enerji ticareti alanında faaliyet göstermektedir.

Faaliyetler: PTC India Limited, esas olarak 16,01 milyar ₹ gelir getiren elektrik ticareti segmenti ve 7,67 milyar ₹ katkı sağlayan finansman işi aracılığıyla gelir elde etmektedir.

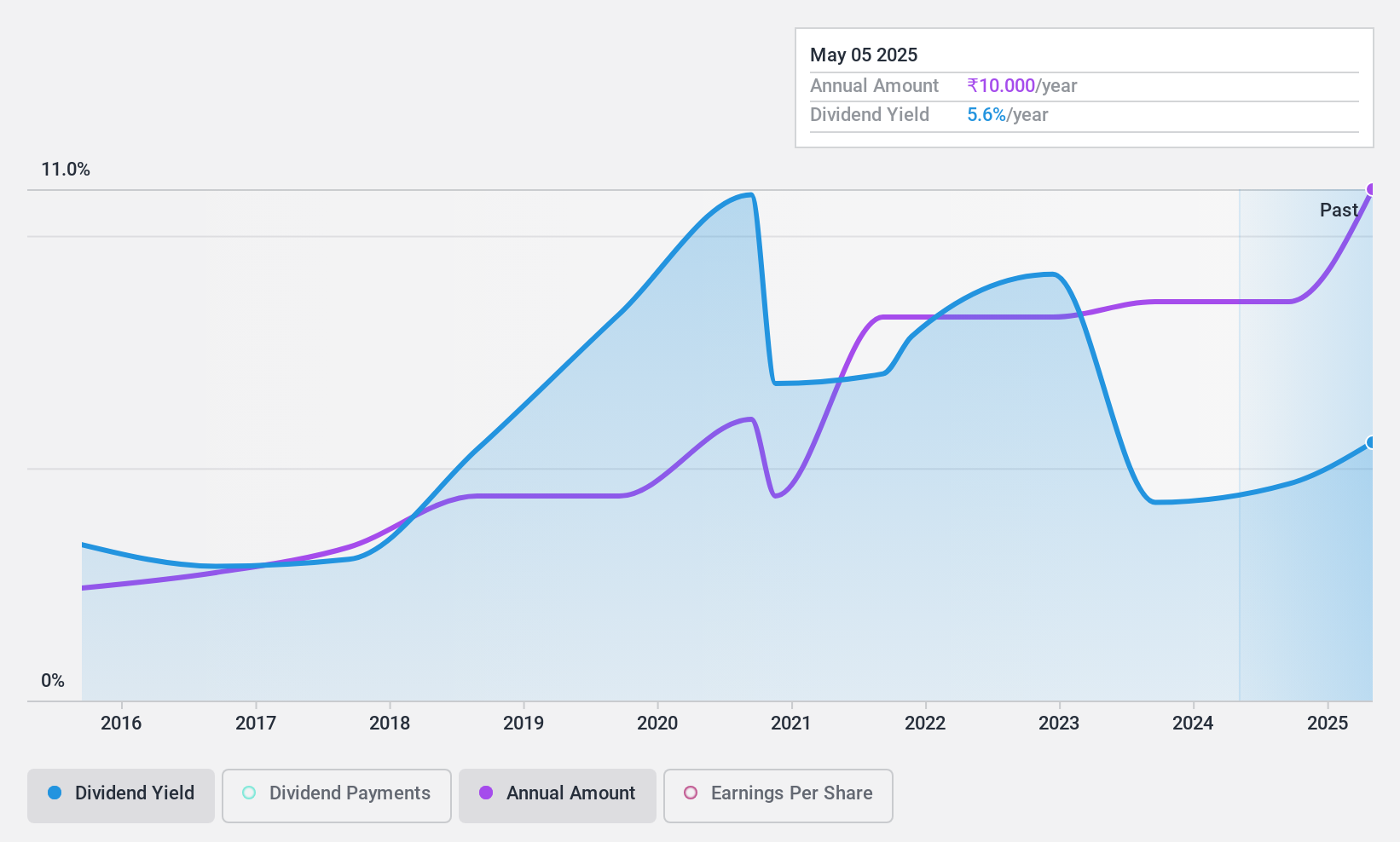

Temettü Getirisi: %3,5

PTC Hindistan, çeyrek dönem net gelirinin bir önceki yıla göre 1.165,9 milyon INR'den 862,6 milyon INR'ye düştüğünü, tüm yıl kazancının ise hafif bir artışla 4.768,8 milyon INR'ye yükseldiğini bildirdi. Bu dalgalanmaya rağmen şirket, %54'lük kazanç ödeme oranı ve %9,4'lük nakit ödeme oranıyla güçlü bir temettü kapsamını koruyor ve bu da temettüleri için güçlü bir nakit akışı desteğine işaret ediyor. Son zamanlarda yaşanan yönetici değişiklikleri yönetişimle ilgili endişeleri artırsa da henüz finansal operasyonları veya temettü politikalarını doğrudan etkilememiştir; ancak yatırımcılar, yönetimin etkinliği ve stratejik yönü üzerinde gelecekte ortaya çıkabilecek olası etkiler nedeniyle bu gelişmeleri yakından takip etmelidir.

- PTC India'nın temettü raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Buradaki değerleme raporumuz PTC India'nın değerinin altında olabileceğini gösteriyor.

Her Şeyi Özetlemek

- En İyi 15 Temettü H issesi seçimimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

If you're looking to trade Oil and Natural Gas, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Oil and Natural Gas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.