Anupam Rasayan India ve Hindistan Borsasında Yüksek İçeriden Pay Alan İki Büyüme Lideri Daha

Reviewed by Simply Wall St

Geçen haftaki yatay performansa rağmen, Hindistan pazarı geçtiğimiz yıl %45 artış göstererek güçlü bir büyüme sergiledi ve kazançların yıllık %16 artması bekleniyor. Böylesine iyimser bir ortamda, Anupam Rasayan India gibi yüksek içeriden sahipliğe sahip şirketler, genellikle işi en iyi bilenlerin derin bağlılığını yansıttığı için özellikle cazip olabilir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Mühendislik (BSE:513519) | 30.3% | 28.0% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 40.9% |

Tarayıcıdaki seçimlerden birkaçına bir göz atalım.

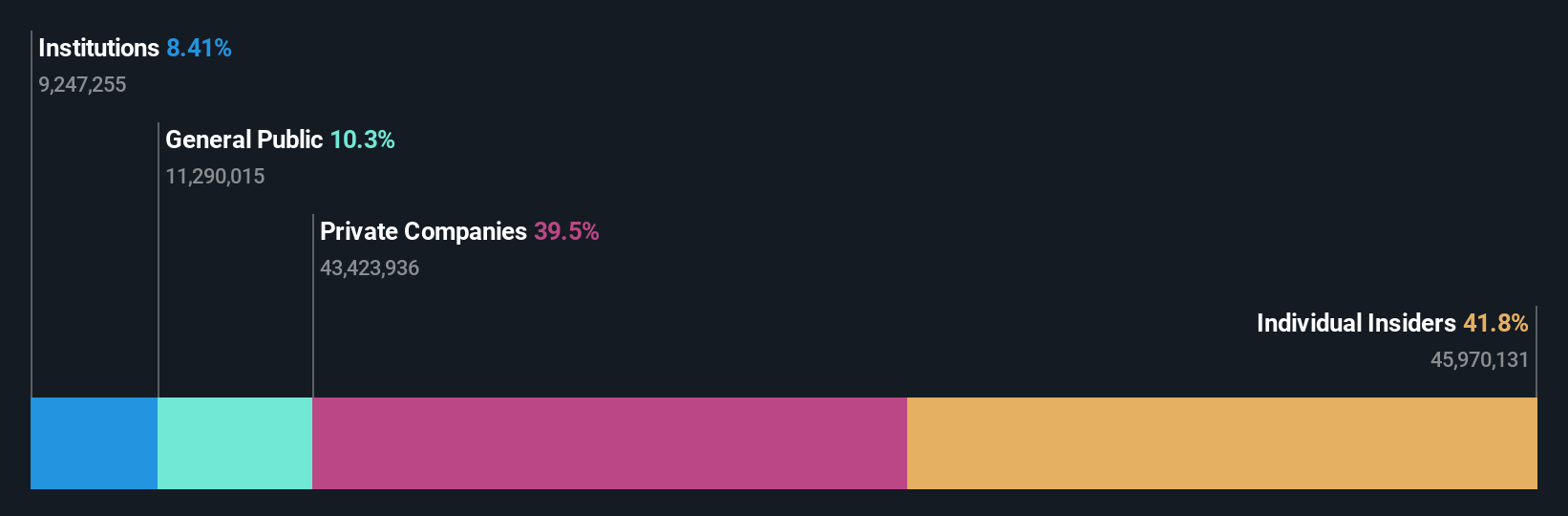

Anupam Rasayan India (NSEI:ANURAS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Anupam Rasayan India Ltd, 85,25 milyar ₹ piyasa değeri ile Hindistan, Avrupa, Japonya, Singapur, Çin ve Kuzey Amerika'da faaliyet gösteren özel kimyasalların özel sentezi ve üretiminde uzmanlaşmıştır.

Faaliyetler: Şirket, endüstriyel kimyasalların üretiminden 14,75 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 39.6%

Kazanç Büyüme Tahmini: Yıllık %33

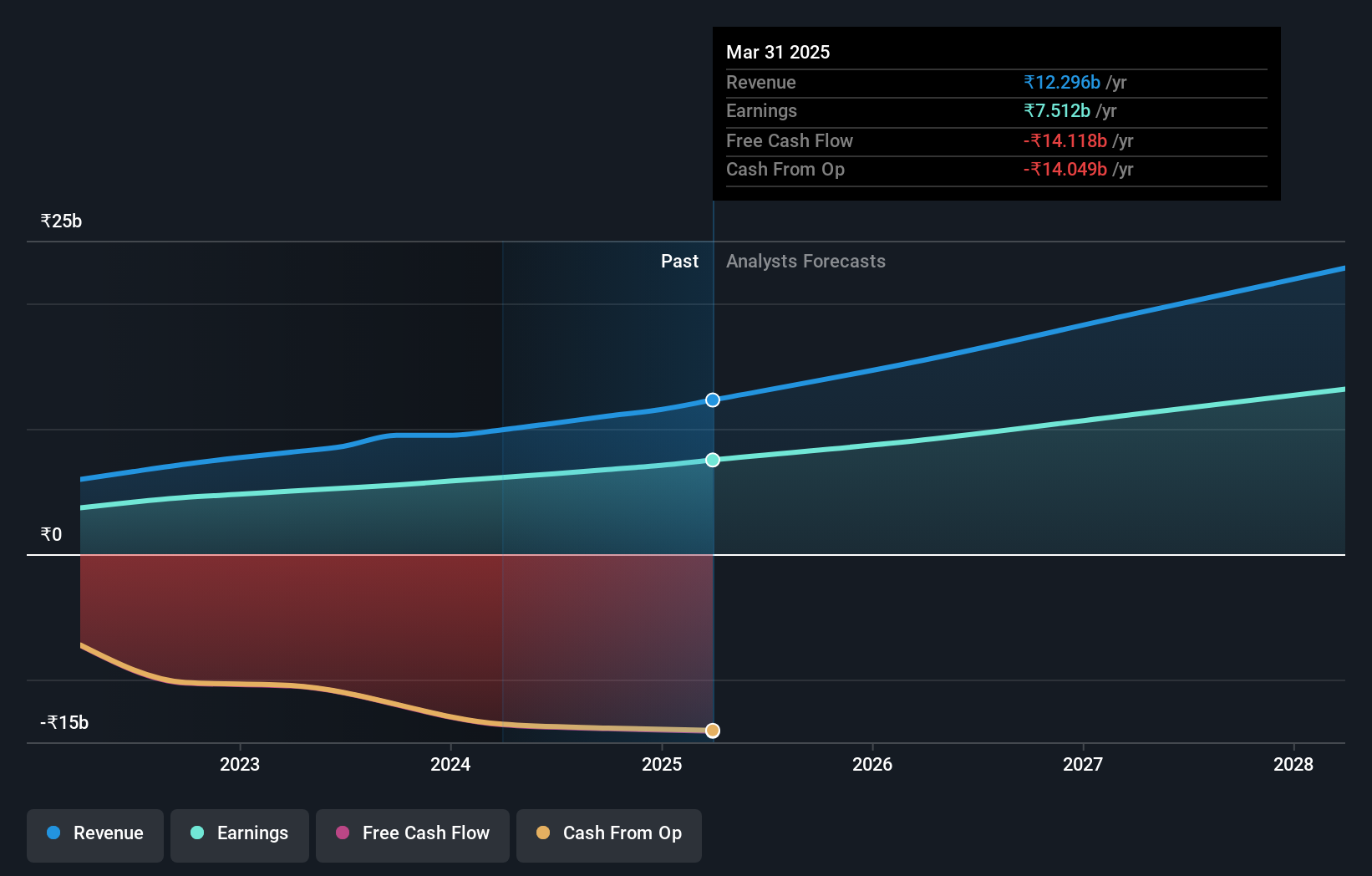

Anupam Rasayan India, 2024 yılının 4. çeyreği için bir önceki yıla kıyasla 4.010,12 milyon INR satış ve 309,05 milyon INR net gelir bildirerek, çeyreklik satışlarda ve net gelirde son zamanlarda yaşanan düşüşle karışık bir finansal performans sergiledi. Bu gerilemeye rağmen, şirketin kazançlarının yıllık %33 oranında artması ve Hindistan pazarının %15,9'luk tahminini geride bırakması bekleniyor. Ayrıca, gelirin yıllık %19 oranında artması öngörülmektedir ki bu da %9,6 olan ulusal pazar oranının iki katıdır. Bununla birlikte, geçtiğimiz yıl hissedar seyrelmesi meydana geldi ve üç yıl içinde Özkaynak Kârlılığının %11,2 ile düşük olması bekleniyor.

- Anupam Rasayan India'yı daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Ustalıkla hazırlanmış değerleme raporumuz Anupam Rasayan India hisse fiyatının çok yüksek olabileceğini ima ediyor.

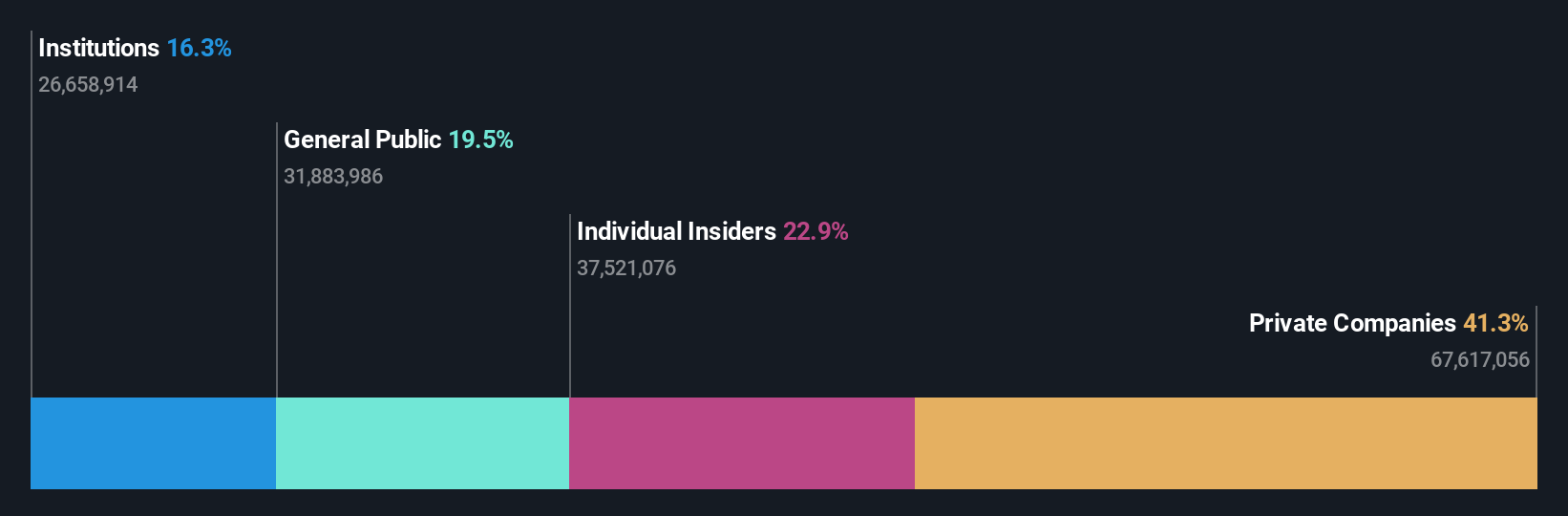

Aptus Value Housing Finance India (NSEI:APTUS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Aptus Value Housing Finance India Limited, iştiraki ile birlikte Hindistan'da bir konut finansman şirketi olarak faaliyet göstermekte ve yaklaşık 162,07 milyar ₹ piyasa değerine sahiptir.

Faaliyetler: Şirket temel olarak uzun vadeli konut finansmanı, mülk karşılığı krediler ve refinansman kredileri sağlayarak toplamda yaklaşık 9,998 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik Oranı: %25,2

Kazanç Büyüme Tahmini: Yıllık %17,4

Büyüme odaklı bir şirket olan ve içeriden önemli oranda sahiplik oranına sahip Aptus Value Housing Finance India Limited, 2024 mali yılı için güçlü bir finansal performans bildirdi. Şirketin geliri bir önceki yılki 11,34 milyar INR'den 14,17 milyar INR'ye yükselirken, net gelir 5,03 milyar INR'den 6,12 milyar INR'ye çıktı. Bu kazanımlara rağmen, hisse başına 2,50 INR olarak ilan edilen son ara temettülerin serbest nakit akışları tarafından yeterince karşılanmaması nedeniyle temettü kapsamı zayıf kalmaya devam ediyor. Firma ayrıca Vijayaraghavan Kannan'ı Baş Risk Sorumlusu olarak atayarak, genişleyen operasyonlar ve yıllık yaklaşık %17'lik sağlam kazanç büyüme tahminleri arasında yönetim ekibini güçlendirdi.

- Kapsamlı büyüme tahmini raporumuzla Aptus Value Housing Finance India'nın ayrıntılarına göz atın.

- En son değerleme raporumuzu inceledikten sonra, Aptus Value Housing Finance India'nın hisse fiyatı çok iyimser olabilir.

Senco Gold (NSEI:SENCO)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Senco Gold Limited, yaklaşık 75,78 milyar ₹ piyasa değeri ile altın, gümüş, platin ve çeşitli değerli ve yarı değerli taşlardan hazırlanmış mücevher ve eşyaların üretimi ve ticareti ile uğraşan bir Hint şirketidir.

Faaliyetler: Şirketin 52,41 milyar ₹ tutarındaki ana geliri altın mücevherat ve diğer ilgili ürünlerin satışından elde edilmektedir.

İçeriden Sahiplik: %24,1

Kazanç Büyüme Tahmini: Yıllık %21,4

Hindistan'ın özel perakende sektöründe önemli bir oyuncu olan Senco Gold Limited, umut verici büyüme beklentileriyle önemli bir içeriden sahiplik oranı sergiliyor. Şirketin kazançlarının önümüzdeki üç yıl içinde yıllık %21,4 oranında artması ve %15,9'luk Hindistan piyasa tahminini geride bırakması bekleniyor. Son dönemde yaşanan yasal zorluklara ve şirketin itiraz etmeyi planladığı 2,27 milyon INR'lik hizmet vergisi talebine rağmen Senco Gold, 2024 mali yılında önemli gelir ve net gelir artışlarıyla sağlam bir mali sağlık sergilemiştir. Bununla birlikte, faiz kapsamı ve ılımlı içeriden işlemlerle ilgili endişeler yatırımcı coşkusunu azaltabilir.

- Senco Gold'un kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Senco Gold'un finansal verilerinin haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getirmektedir.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Hint Şirketleri tarayıcımızdaki 83 ismi buradan keşfedin.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Aptus Value Housing Finance India might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.