Advertisement

En Az %10 İçeriden Sahipliğe Sahip Hindistan Borsası Büyüme Şirketleri

Simply Wall St

Reviewed by Simply Wall St

Hindistan piyasası geçtiğimiz hafta %2,4 ve geçtiğimiz yıl %46'lık etkileyici bir artış göstererek güçlü bir performans sergiledi ve kazançların yıllık %16 oranında artması bekleniyor. Böylesine gelişen bir ortamda, içeriden yüksek sahipliğe sahip büyüme şirketlerinin hisse senetleri, genellikle şirketi en iyi tanıyan kişilerin güvenini gösterdiğinden özellikle cazip olabilir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Apollo Hospitals Enterprise Limited, yaklaşık 90,84 milyar ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda bir sağlık hizmetleri ağı işletmektedir.

Faaliyetler: Şirket temel olarak Sağlık Hizmetleri (₹99,39 milyar), Perakende Sağlık ve Teşhis (₹13,64 milyar) ve Dijital Sağlık ve Eczane Dağıtımı (₹78,27 milyar) yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 10.4%

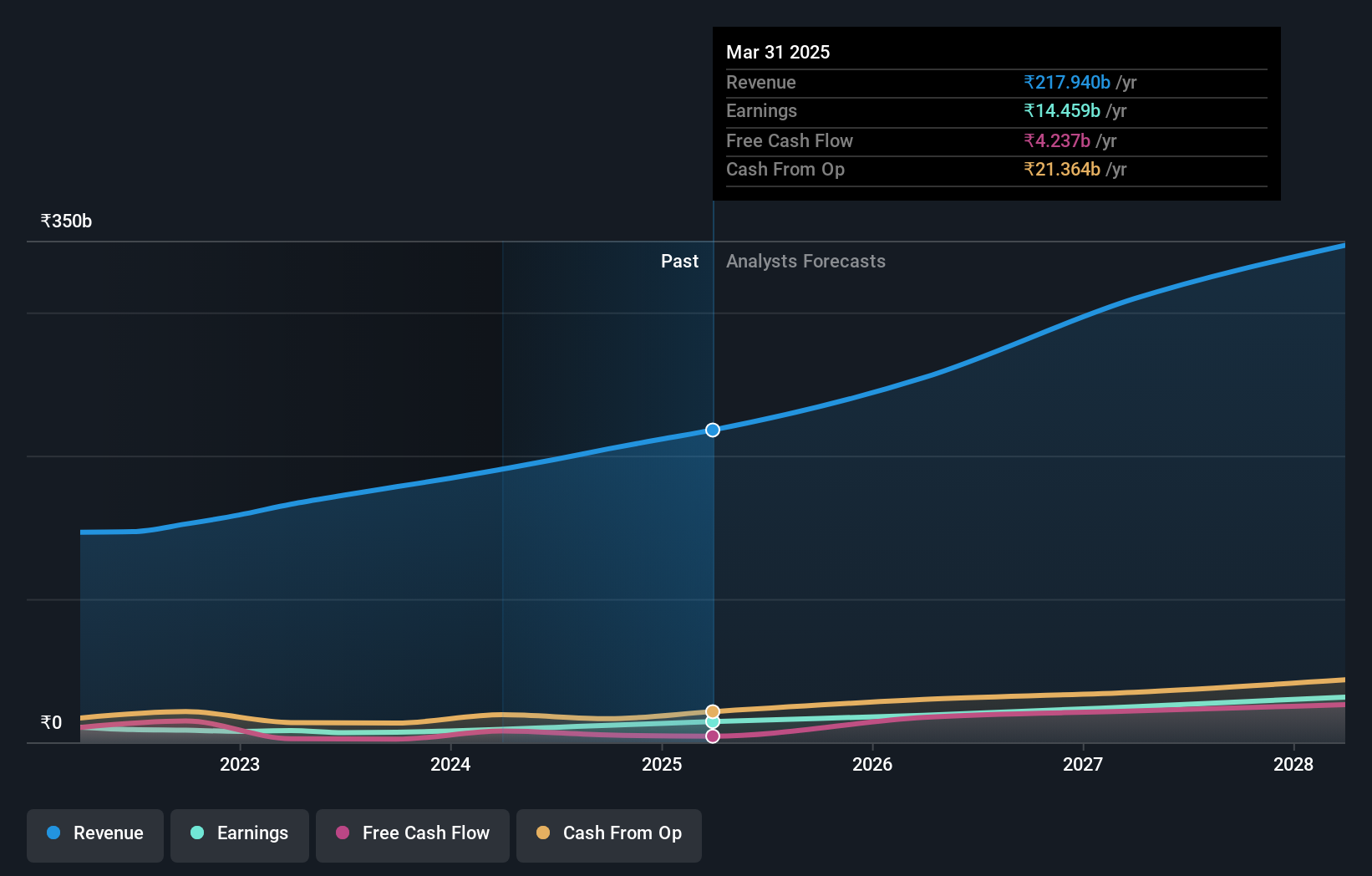

İçeriden sahiplik oranının yüksek olduğu Apollo Hospitals Enterprise, Hindistan'ın genişleyen sağlık sektöründe güçlü büyüme potansiyelini yansıtıyor. Yakın zamanda Jaypee Healthcare'i satın almakla ilgilendiğini açıklayan Apollo, pazardaki ayak izini artırmayı hedefliyor. Şirket, yıllık gelirini 191,66 milyar INR'ye yükselterek ve 2020 mali yılı için 8,99 milyar INR net gelir elde ederek güçlü bir finansal performans sergilemiştir. Yıllık %33,2 olarak öngörülen kazanç büyümesi, %15,8 olan daha geniş Hindistan pazarı projeksiyonunu geride bırakmaktadır. Bu durum, sağlık hizmetlerinde gelişen tüketici ihtiyaçlarına yönelik proaktif bir yaklaşımın altını çizen, dijital sağlık alanındaki genişlemeye odaklanan stratejik liderlik ayarlamalarıyla tamamlanmaktadır.

- Apollo Hospitals Enterprise'ın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, Apollo Hospitals Enterprise'ın hisse fiyatı çok iyimser olabilir.

Kalpataru Projects International (NSEI:KPIL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Piyasa değeri 206,74 milyar ₹20 olan Kalpataru Projects International Limited, hem Hindistan'da hem de küresel olarak enerji iletimi ve dağıtımı, binalar ve fabrikalar, su, demiryolları, petrol ve gaz ve kentsel altyapı dahil olmak üzere çeşitli sektörlerde mühendislik, tedarik ve inşaat (EPC) hizmetleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Kalpataru Projects International Limited, esas olarak Geliştirme Projeleri ve Mühendislik, Tedarik ve İnşaat (EPC) hizmetleri aracılığıyla gelir elde etmekte ve sırasıyla ₹2,80 milyar ve ₹191,48 milyar katkı sağlamaktadır.

İçeriden Sahiplik: 13.4%

Kalpataru Projects International Limited (KPIL), önümüzdeki üç yıl boyunca yıllık %26,89 oranında önemli ölçüde büyümesi beklenen kazançlarıyla karışık bir finansal manzara sergiliyor ve Hindistan pazarının öngörülen %15,8'lik büyümesini geride bırakıyor. Kazançlardaki bu umut verici büyümeye rağmen, KPIL'in yıllık %12,5'lik gelir büyüme tahmini, yüksek büyüme kriterlerine kıyasla mütevazıdır. Buna ek olarak, KPIL, finansal istikrar ve tutarlı getirilere odaklanan yatırımcıları endişelendirebilecek, kazançlar tarafından iyi karşılanmayan faiz ödemeleri ve istikrarsız bir temettü geçmişi ile ilgili zorluklarla karşı karşıyadır. Son stratejik hamleler arasında, çeşitli sektörlerde 23,33 milyar INR değerinde yeni siparişlerin alınması ve konvertibl olmayan tahvil ihracı ve ön ödemeler yoluyla borç optimizasyonunun ele alınması yer almaktadır; bu da finansal konumunu güçlendirme ve iş genişletme konusunda proaktif bir yönetime işaret etmektedir.

- Kalpataru Projects International'ı daha iyi anlamak için gelecekteki büyüme raporunun tamamına buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz Kalpataru Projects International'ın aşırı değerli olabileceğini gösteriyor.

One97 Communications (NSEI:PAYTM)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Paytm markası altında faaliyet gösteren One97 Communications Limited, yaklaşık 300,54 milyar ₹ piyasa değeri ile Hindistan'da ödeme, ticaret, bulut ve finansal hizmetler sunmaktadır.

Faaliyetler: Şirket, esas olarak veri işleme hizmetleri aracılığıyla toplam ₹99,78 milyar gelir elde etmektedir.

İçeriden Sahiplik: 19.5%

One97 Communications Limited (Paytm), yıllık %60,05 oranında artması beklenen kazançlarıyla kayda değer bir büyümeye hazırlanıyor. Yıllık %9,9'luk daha yavaş gelir artışına rağmen, daha geniş Hindistan pazarının %9,7'sini geride bırakıyor. Paytm'in son stratejik girişimi, etkinlik ve film biletleme işini Zomato'ya devretme tartışmalarının ortasında paydaş refahına ve iş sürekliliğine olan bağlılığını yansıtan, ayda sadece 35 INR'den başlayan uygun fiyatlı sağlık ve gelir koruma planları sunarak tüccar ağına desteğini artıran 'Paytm Health Saathi'yi başlatmayı içeriyor.

- Bu büyüme raporunda One97 Communications hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Ustalıkla hazırlanmış değerleme raporumuz One97 Communications hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Hint Şirketleri tarayıcımızdaki 84 ismi buradan keşfedin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Apollo Hospitals Enterprise might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About NSEI:APOLLOHOSP

Advertisement