İçeriden Sahipliğin Yüksek Olduğu SEHK Büyüme Şirketleri Gelecek Vaat Ediyor

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı bir ortamda Hong Kong borsası, dikkatli yatırımcılar için benzersiz fırsatlar sunmaya devam ediyor. Bu makale, SEHK'de içeriden öğrenenlerin sahipliğinin yüksek olduğu üç büyüme odaklı şirketi incelemektedir; bu özellik genellikle bir şirketin gelecekteki beklentilerine duyulan güçlü güven ve hissedarlar ile yönetim arasındaki çıkar uyumuyla ilişkilendirilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Joy Spreader Group (SEHK:6988) | 36.5% | 107.6% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

Tarayıcıdaki seçimlerden birkaçına bir göz atalım.

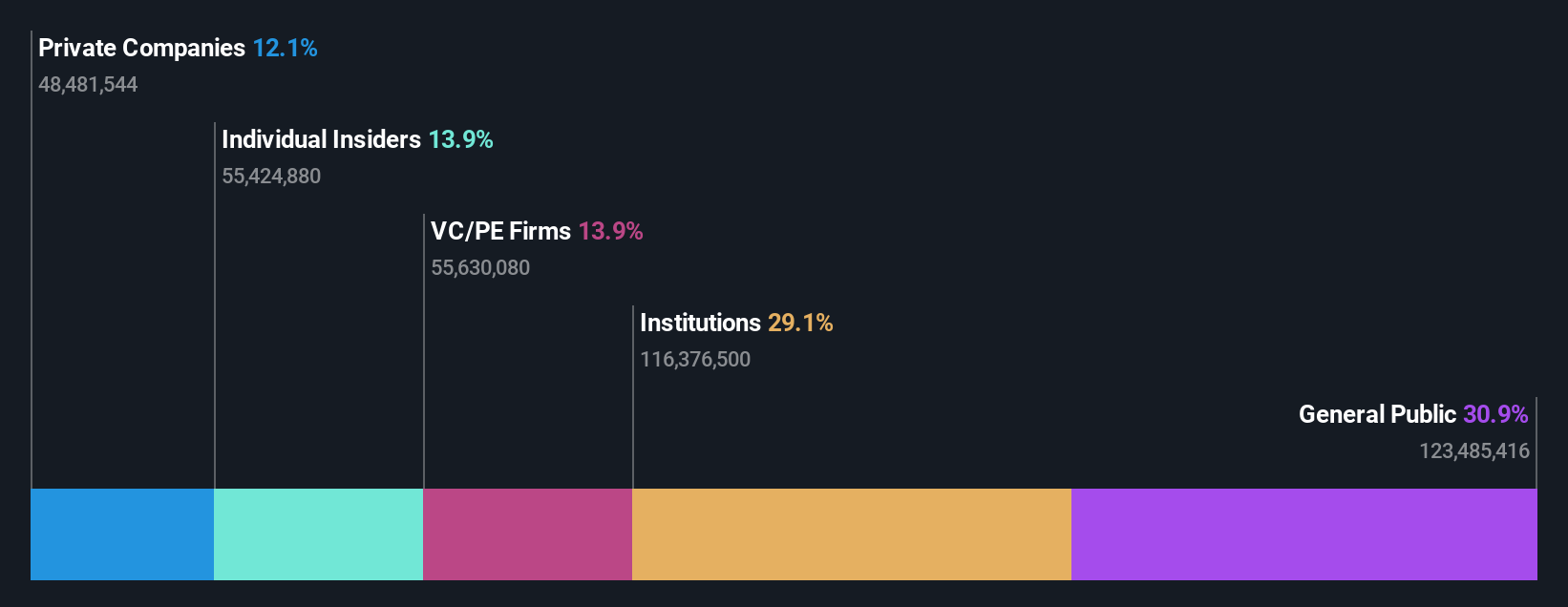

Biocytogen Pharmaceuticals (Beijing) (SEHK:2315)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Biocytogen Pharmaceuticals (Beijing) Co., Ltd. antikor bazlı ilaçların araştırılması ve geliştirilmesine odaklanmış, Çin Halk Cumhuriyeti, Amerika Birleşik Devletleri ve uluslararası alanda faaliyet gösteren ve piyasa değeri yaklaşık 2,99 milyar HK$ olan bir biyoteknoloji firmasıdır.

Faaliyetler: Biocytogen Pharmaceuticals esas olarak Hayvan Modelleri Satışı (CN¥293,68 milyon), Klinik Öncesi Farmakoloji ve Etkinlik Değerlendirmesi (CN¥193,40 milyon), Antikor Geliştirme (CN¥175,87 milyon) ve Gen Düzenleme (CN¥74,33 milyon) yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 13.9%

Kazanç Büyüme Tahmini: Yıllık % 100,1

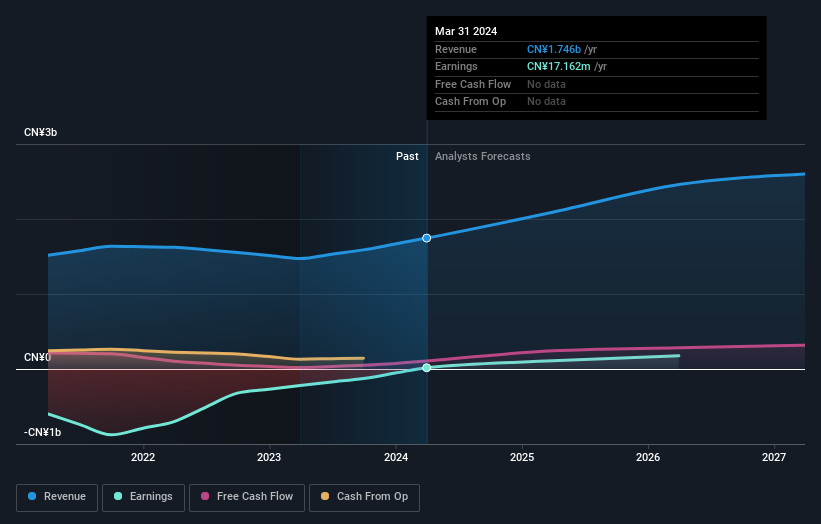

Biocytogen Pharmaceuticals (Beijing), zorluklarına rağmen yüksek içeriden sahiplik oranına sahip bir büyüme şirketi olarak potansiyel göstermektedir. Firma kısa süre önce BioCopy AG ve ABL Bio Inc. ile yeni kanser tedavileri ve antikor-ilaç konjugatları geliştirmek için tescilli platformlarından yararlanan işbirliklerini duyurdu. Net zararda bir önceki yıla göre 601,95 milyon CNY'den 382,95 milyon CNY'ye önemli bir düşüş bildirmesine rağmen, şirket hala zararla faaliyet gösteriyor. Bununla birlikte, gelir artışı geçtiğimiz yıl %34,3 gibi güçlü bir oranda gerçekleşerek sektör ortalamalarını önemli ölçüde geride bıraktı ve üç yıl içinde büyümenin ve kârlılığın devam etmesi bekleniyor.

- Detaylı analitik gelecek büyüme raporumuzla Biocytogen Pharmaceuticals'ın (Beijing) nüanslarını keşfetmek için buraya tıklayın.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Biocytogen Pharmaceuticals (Beijing) hisselerinin piyasadaki potansiyel değer düşüklüğüne işaret etmektedir.

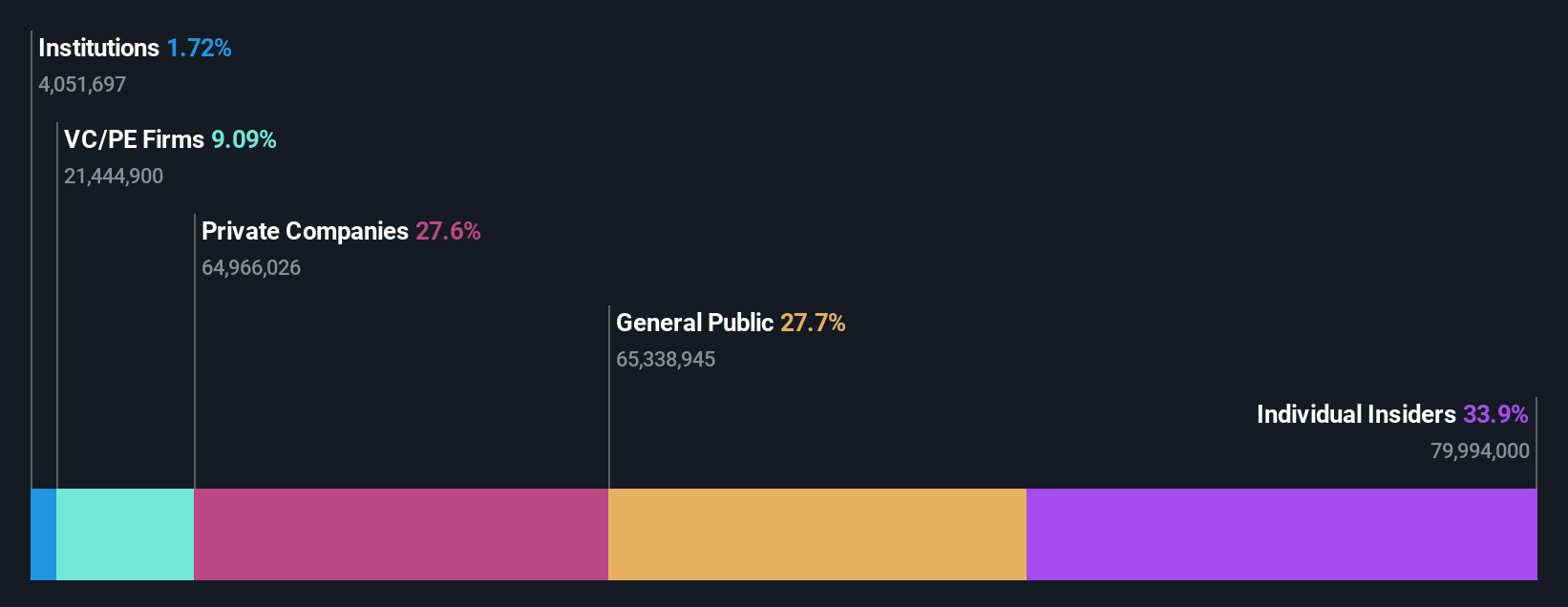

Beauty Farm Medikal ve Sağlık Endüstrisi (SEHK:2373)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Beauty Farm Medikal ve Sağlık Endüstrisi A.Ş. sağlık sektöründe faaliyet göstermektedir ve yaklaşık 3,77 milyar HK$ piyasa değerine sahiptir.

Faaliyetler: Beauty Farm Medikal ve Sağlık Endüstrisi A.Ş. başlıca üç segmentten gelir elde etmektedir: Estetik Tıbbi Hizmetler (850,36 milyon CN¥), Alt Sağlık Tıbbi Hizmetleri (101,04 milyon CN¥) ve hem doğrudan mağazalar hem de franchise yoluyla Güzellik ve Sağlık Hizmetleri (1,19 milyar CN¥).

İçeriden Sahiplik: 33.9%

Kazanç Büyüme Tahmini: Yıllık %22,9

Hong Kong'daki Beauty Farm Medikal ve Sağlık Endüstrisi A.Ş. yüksek içeriden sahiplik oranıyla gelecek vaat eden büyümeyi vurgulamaktadır. Şirketin yakın zamanda 110,8 milyon HK$'a yükselttiği temettü, güçlü finansal sağlığın altını çizerken, bir önceki yıla göre kazançların 1.635,41 milyon CNY'den 2.145,07 milyon CNY'ye yükselmesi ve net gelirin iki katına çıkarak 215,66 milyon CNY'ye ulaşmasıyla tamamlanıyor. Tahminlere göre yıllık kâr artışı %22,9 ve gelir artışı %18,6 ile yerel piyasayı önemli ölçüde geride bırakırken, tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görüyor.

- Bu büyüme raporunda Beauty Farm Medikal ve Sağlık Endüstrisi hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Değerleme raporumuz, Beauty Farm Medical and Health Industry hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Arrail Group (SEHK:6639)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Çin'de diş hastaneleri ve klinikleri işleten bir şirket olan Arrail Group Limited, yaklaşık 2,51 milyar HK$ piyasa değerine sahiptir.

Faaliyetler: Şirket gelirlerini temel olarak iki segmentten elde etmektedir: Arrail Dental, 0,73 milyar CN¥ ve Rytime Dental, 0,86 milyar CN¥ gelir elde etmiştir.

İçeriden Sahiplik: 14.7%

Kazanç Büyüme Tahmini: Yıllık %109,7

Arrail Group, tahmini gerçeğe uygun değerinin %72,8 altında işlem görmesine rağmen, Hong Kong'da içeriden öğrenenlerin faaliyetleri ve mütevazı büyüme tahminleri nedeniyle zorluklarla karşılaşıyor. Son zamanlarda içeriden önemli miktarda satış gerçekleşmiş olsa da, şirketin üç yıl içinde kâra geçmesi bekleniyor. Yıllık %12'lik gelir büyümesi tahmini, yerel piyasanın %7,8'lik büyüme tahminini geride bırakıyor, ancak daha agresif büyüme kriterlerinin altında kalıyor. Analistler, şirketin gelecekteki kârlılığına ve yıllık %109,7 olarak öngörülen kazanç artışına ilişkin iyimserliği yansıtan %67,4'lük bir potansiyel fiyat artışı öngörüyor.

- Arrail Group'u daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Değerleme raporumuza göre, Arrail Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Önemli Çıkarımlar

- İçeriden Sahipliği Yüksek Hızlı Büyüyen SEHK Şirketleri tarayıcımızdaki 51 gizli cevheri tek bir tıklamayla ortaya çıkarın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Arrail Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.