Mayıs 2024'te İçeriden Sahipliğin Yüksek Olduğu Alman Büyüme Şirketleri Üzerine Spot Işığı

Reviewed by Simply Wall St

Mayıs 2024 itibariyle Alman piyasası, dalgalı küresel endeksler ve ekonomik belirsizliklerin ortasında nispeten istikrarlı kalmaya devam ediyor. Bu istikrar, yüksek içeriden sahiplik oranına sahip büyüme şirketlerine bakan yatırımcılar için ilgi çekici bir ortam sağlıyor; bu da genellikle şirketi en iyi tanıyan kişilerin şirketin gelecekteki beklentilerine güçlü bir güven duyduğuna işaret ediyor.

Almanya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| pferdewetten.de (XTRA:EMH) | 26.8% | 73.5% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.3% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.1% |

| NAGA Group (XTRA:N4G) | 14.1% | 58.1% |

| Exasol (XTRA:EXL) | 25.3% | 107.4% |

| Alelion Enerji Sistemleri (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 22% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Friedrich Vorwerk Grubu (XTRA:VH2) | 18% | 29.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 46.9% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Brockhaus Technologies (XTRA:BKHT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Brockhaus Technologies AG, yaklaşık 283,13 milyon € piyasa değerine sahip bir özel sermaye şirketi olarak faaliyet göstermektedir.

Faaliyetler: Firma esas olarak özel sermaye sektöründe faaliyet göstermektedir.

İçeriden Sahiplik: %26,6

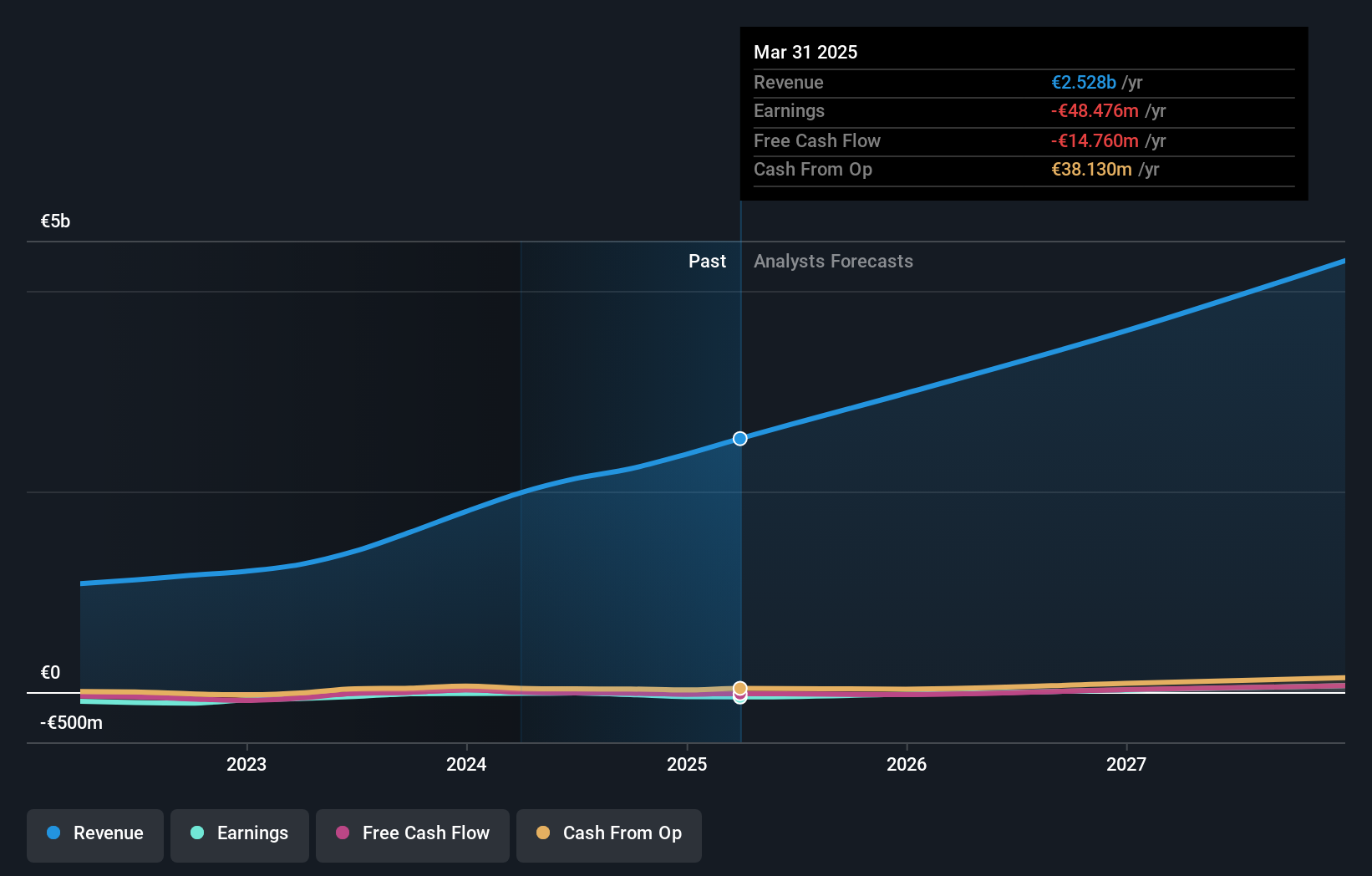

İçeriden önemli oranda sahiplik oranına sahip bir Alman büyüme şirketi olan Brockhaus Technologies, 2024 yılının ilk çeyreğinde bir önceki yılın 33,89 milyon Avro olan gelirini 39,97 milyon Avroya yükselttiğini ancak 0,488 milyon Avro olan net zararını 1,38 milyon Avroya çıkardığını bildirdi. 2023'teki önemli yıllık zarar da dahil olmak üzere son dönemdeki kayıplara rağmen, firma 2024 için %18 ila %29 arasında güçlü bir gelir artışı öngörüyor ve hisse başına 0,22 Avro ile ilk temettü ödemesini başlatıyor. Temettülere yönelik bu stratejik geçiş, finansal hedeflere beklenenden daha erken ulaşılmasının ardından, gelecekteki potansiyel kârlılığın ve piyasa zorluklarının ortasında sürdürülebilir büyümenin sinyalini veriyor.

- Analist tahminleri raporumuzu buradan okuyarak Brockhaus Technologies'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Değerleme raporumuz, Brockhaus Technologies hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Redcare Pharmacy (XTRA:RDC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Redcare Pharmacy NV, Hollanda, Almanya, İtalya, Belçika, İsviçre, Avusturya ve Fransa'da faaliyet gösteren ve piyasa değeri yaklaşık 2,30 milyar Avro olan bir çevrimiçi eczanedir.

Faaliyetler: Şirket esas olarak DACH bölgesindeki (1,62 milyar €) ve diğer uluslararası pazarlardaki (0,37 milyar €) faaliyetlerinden gelir elde etmektedir.

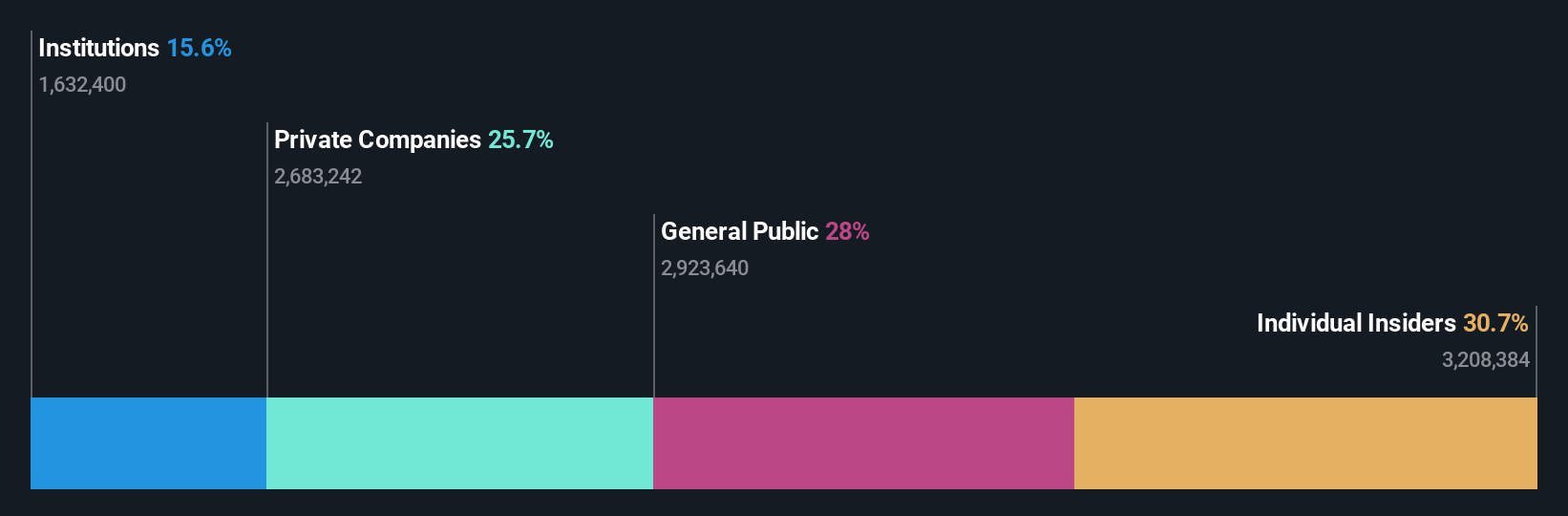

İçeriden Sahiplik: 17.7%

İçeriden sahiplik oranı yüksek bir Alman büyüme şirketi olan Redcare Pharmacy NV, 2024 yılının ilk çeyreğinde satışlarını 372,05 milyon Avrodan 560,22 milyon Avroya çıkararak önemli bir büyüme kaydetti ve net zararını bir önceki yılın aynı dönemine göre 10,22 milyon Avrodan 7,81 milyon Avroya düşürdü. Geçtiğimiz yıl hisse fiyatlarında yaşanan dalgalanmaya ve hissedar seyrelmesine rağmen şirket, 2024 yılında 2,5 milyar Avroya ulaşacak şekilde %30 ila %40 oranında güçlü bir satış büyümesi öngörüyor. Redcare'in üç yıl içinde kârlı hale gelmesi ve yılda yaklaşık %47'lik bir kazanç artışıyla ortalama piyasa tahminlerini geride bırakması bekleniyor.

- Redcare Pharmacy'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuzun ışığında, Redcare Pharmacy'nin tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Zalando (XTRA:ZAL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Zalando SE, yaklaşık 6,22 milyar Avro piyasa değerine sahip, moda ve yaşam tarzı ürünlerinde uzmanlaşmış bir çevrimiçi perakendecidir.

Faaliyetler: Şirketin gelir segmentlerinin toplamı, çevrimiçi moda ve yaşam tarzı platformundan elde edilen yaklaşık 10,40 milyar Euro'dur.

İçeriden Sahiplik: 10.3%

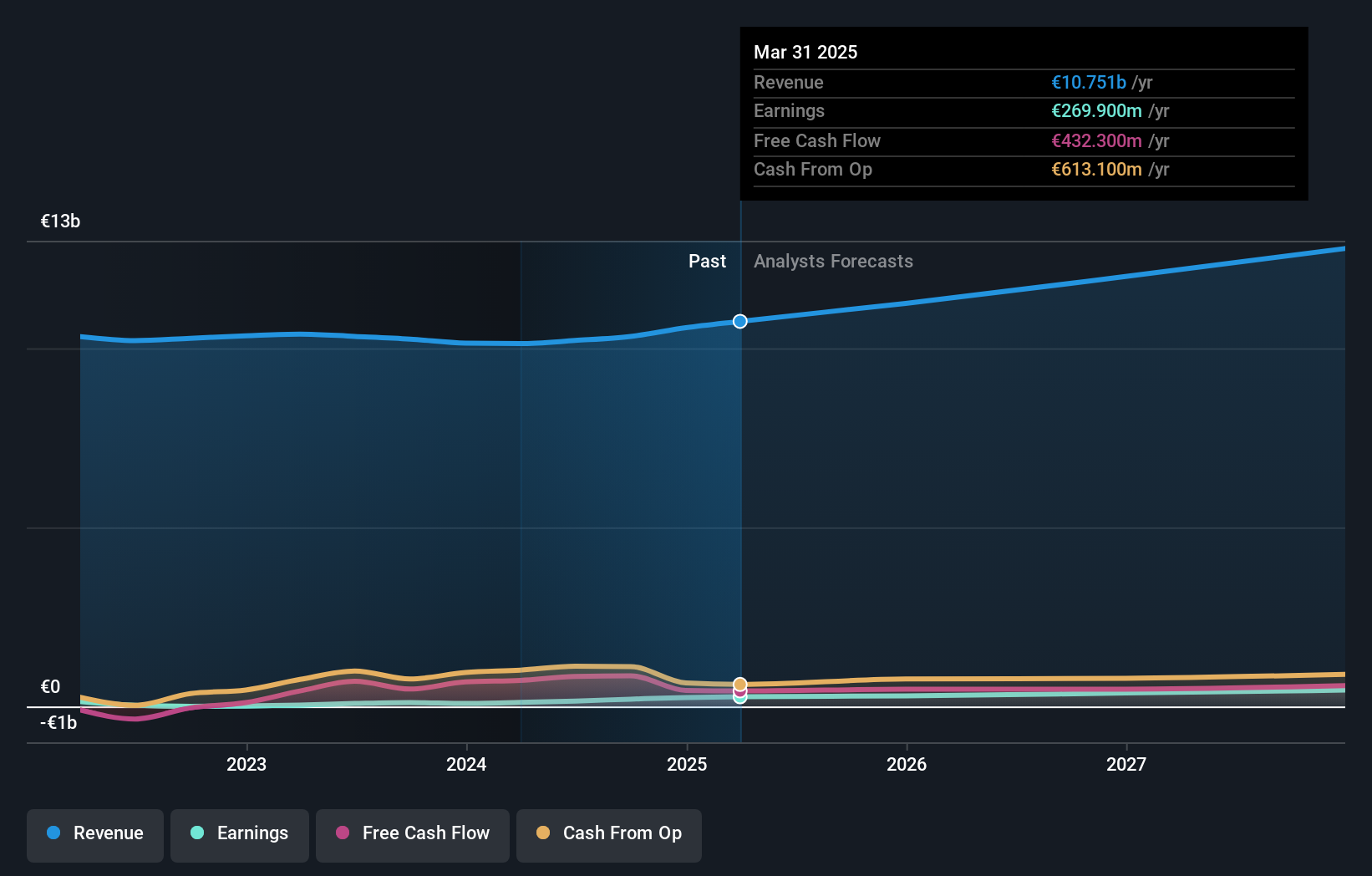

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir Alman büyüme şirketi olan Zalando SE, 2024 yılının ilk çeyreğinde 2,24 milyar avroya ulaşan satışlarıyla 8,9 milyon avro net zarar bildirdi. Son dönemdeki finansal zorluklara rağmen, şirket 2024 yılı için %0 ile %5 arasında mütevazı bir satış büyümesi öngörüyor ve yıllık %26,71 oranında önemli bir kazanç artışı bekliyor. Bununla birlikte, önümüzdeki üç yıl boyunca özkaynak kârlılığının %12,4 ile düşük kalması beklenmekte olup, bu durum kârlılık ve hissedar getirilerine ilişkin potansiyel endişeleri yansıtmaktadır.

- Bu büyüme raporumuzda Zalando hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Zalando değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Her Şeyi Özetlemek

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 16 Alman Şirketinden oluşan kapsamlı listemize buradan ulaşabilirsiniz.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleri hakkında zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St'nin ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Redcare Pharmacy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.