As acções da Perfect Corp. (NYSE:PERF) recuam 26%, mas as receitas não escaparam à atenção dos investidores

As acções da Perfect Corp.(NYSE:PERF) tiveram um mês horrível, perdendo 26% após um período relativamente bom. Para todos os accionistas de longo prazo, o último mês termina um ano para esquecer, com uma queda de 60% no preço das acções.

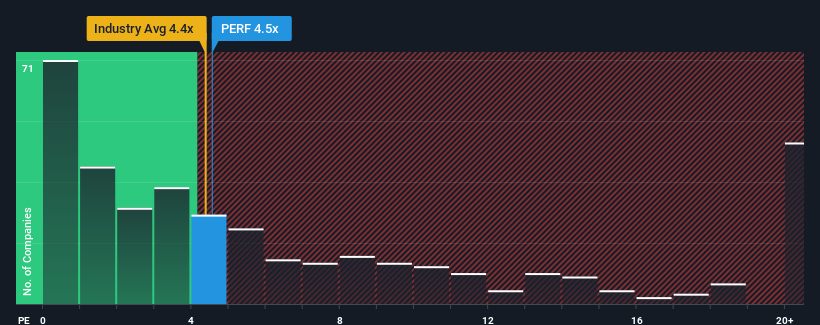

Embora o seu preço tenha baixado substancialmente, ainda não são muitos os que pensam que o rácio preço/vendas (ou "P/S") de 4,5x da Perfect é digno de menção quando o P/S mediano na indústria de software dos Estados Unidos é semelhante, cerca de 4,4x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja a nossa última análise da Perfect

Como é que a Perfect se comportou recentemente?

Os últimos tempos não têm sido bons para a Perfect, uma vez que as suas receitas têm aumentado mais lentamente do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas aumente, o que tem evitado que o P/S diminua. Esperemos que sim, caso contrário, estaremos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Se quiser ver o que os analistas estão a prever para o futuro, deve consultar o nosso relatóriogratuito sobre a Perfect.Qual é a tendência de crescimento das receitas da Perfect?

Há uma suposição inerente de que uma empresa deve estar combinando com a indústria para que índices P / S como o de Perfect sejam considerados razoáveis.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento digno de 13%. Isto foi apoiado por um excelente período anterior em que as receitas aumentaram 79% no total durante os últimos três anos. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

No que respeita às perspectivas, os próximos três anos deverão gerar um crescimento anual de 14%, segundo as estimativas dos três analistas que acompanham a empresa. Com a previsão de um crescimento de 15% por ano no sector, a empresa está posicionada para obter um resultado comparável em termos de receitas.

Com esta informação, podemos ver porque é que a Perfect está a ser negociada a um P/S bastante semelhante ao do sector. Aparentemente, os accionistas sentem-se à vontade para se manterem firmes enquanto a empresa se mantém discreta.

A palavra final

A queda do preço das acções da Perfect trouxe o seu P/S de volta a uma região semelhante à do resto da indústria. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

A nossa análise das estimativas de crescimento das receitas da Perfect mostra que o seu P/S é aproximadamente o que esperamos, uma vez que ambas as métricas seguem de perto as médias do sector. Nesta fase, os investidores sentem que o potencial para uma melhoria ou deterioração das receitas não é suficientemente grande para empurrar o P/S numa direção superior ou inferior. A menos que estas condições se alterem, continuarão a apoiar o preço das acções a estes níveis.

É sempre necessário ter em atenção os riscos, por exemplo - a Perfect tem 1 sinal de alerta que achamos que deve ter em atenção.

É importante procurar uma grande empresa e não apenas a primeira ideia que encontrar. Por isso, se o crescimento da rentabilidade estiver de acordo com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Perfect might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.