Advertisement

Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "Volatilidade está longe de ser sinónimo de risco". Por isso, pode ser óbvio que é necessário ter em conta a dívida, quando se pensa no risco de uma determinada ação, porque demasiada dívida pode afundar uma empresa. Observamos que a Envestnet, Inc.(NYSE:ENV) tem dívidas no seu balanço. Mas essa dívida é uma preocupação para os acionistas?

Quando é que a dívida é um problema?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, seja levantando capital ou com seu próprio fluxo de caixa. Em última análise, se a empresa não conseguir cumprir as suas obrigações legais de reembolso da dívida, os accionistas podem ficar sem nada. No entanto, uma situação mais comum (mas ainda assim dispendiosa) é quando uma empresa tem de diluir os accionistas a um preço baixo das acções simplesmente para controlar a dívida. É claro que muitas empresas utilizam a dívida para financiar o crescimento, sem quaisquer consequências negativas. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar a liquidez e a dívida em conjunto.

Veja a nossa última análise da Envestnet

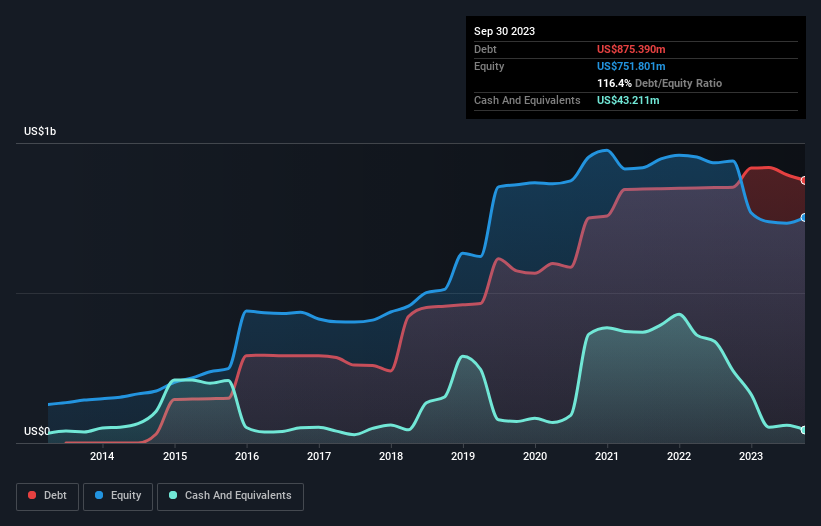

Qual é a dívida líquida da Envestnet?

O gráfico abaixo, no qual você pode clicar para obter mais detalhes, mostra que a Envestnet tinha US $ 875,4 milhões em dívidas em setembro de 2023; quase o mesmo que no ano anterior. No entanto, ela tem US $ 43.2 milhões em dinheiro compensando isso, levando a uma dívida líquida de cerca de US $ 832.2 milhões.

Quão saudável é o balanço patrimonial da Envestnet?

Podemos ver no balanço mais recente que a Envestnet tinha passivos de US $ 270.2 milhões com vencimento em um ano e passivos de US $ 1.01 bilhão com vencimento além disso. Por outro lado, tinha caixa de US$43,2 milhões e US$114,9 milhões de contas a receber com vencimento dentro de um ano. Assim, o seu passivo totaliza US$1,12 mil milhões mais do que a combinação do seu dinheiro e das suas contas a receber a curto prazo.

A Envestnet tem uma capitalização de mercado de US$2,83 mil milhões, pelo que poderia muito provavelmente angariar dinheiro para melhorar o seu balanço, se necessário. No entanto, vale a pena analisar atentamente a sua capacidade de pagar a dívida.

Para avaliar a dívida de uma empresa em relação aos seus ganhos, calculamos a dívida líquida dividida pelos ganhos antes de juros, impostos, depreciação e amortização (EBITDA) e os ganhos antes de juros e impostos (EBIT) divididos pelas despesas com juros (cobertura de juros). Desta forma, consideramos tanto o quantum absoluto da dívida, como as taxas de juro pagas sobre a mesma.

Os accionistas da Envestnet enfrentam o duplo golpe de um elevado rácio dívida líquida/EBITDA (8,2) e uma cobertura de juros bastante fraca, uma vez que o EBIT é apenas 0,91 vezes a despesa com juros. O peso da dívida neste caso é substancial. O lado positivo é o facto de a Envestnet ter aumentado o seu EBIT em 44% no último ano. Tal como o abraço amoroso de uma mãe a um recém-nascido, este tipo de crescimento reforça a resiliência, colocando a empresa numa posição mais forte para gerir a sua dívida. O balanço é claramente a área em que nos devemos concentrar quando estamos a analisar a dívida. Mas são os ganhos futuros, acima de tudo, que determinarão a capacidade da Envestnet para manter um balanço saudável no futuro. Por isso, se está concentrado no futuro, pode consultar este relatório gratuito que mostra as previsões de lucros dos analistas.

Por último, uma empresa só pode pagar a dívida com dinheiro vivo, e não com lucros contabilísticos. Por isso, vale a pena verificar quanto desse EBIT é suportado pelo fluxo de caixa livre. Nos últimos três anos, a Envestnet produziu efetivamente mais fluxo de caixa livre do que EBIT. Não há nada melhor do que a entrada de dinheiro quando se trata de ficar nas boas graças dos credores.

O nosso ponto de vista

A cobertura de juros da Envestnet foi um fator negativo real nesta análise, tal como a sua dívida líquida em relação ao EBITDA. Mas a conversão do EBIT em cash flow livre foi significativamente compensadora. Quando consideramos todos os elementos mencionados acima, parece-nos que a Envestnet está a gerir muito bem a sua dívida. Mas uma palavra de cautela: pensamos que os níveis de endividamento são suficientemente elevados para justificar um acompanhamento contínuo. Evidentemente, não recusaríamos a confiança adicional que ganharíamos se soubéssemos que os membros da Envestnet estão a comprar acções: se estiver na mesma sintonia, pode descobrir se os membros da Envestnet estão a comprar clicando neste link.

Naturalmente, se é o tipo de investidor que prefere comprar acções sem o peso da dívida, então não hesite em descobrir a nossa lista exclusiva de acções de crescimento líquido em dinheiro, hoje.

Valuation is complex, but we're here to simplify it.

Discover if Envestnet might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:ENV

Advertisement