A SPS Commerce, Inc.(NASDAQ:SPSC) anunciou recentemente um resultado de lucros saudável, e o mercado recompensou-o com uma forte subida do preço das acções. De acordo com a nossa análise do relatório, os fortes números dos lucros são apoiados por fortes fundamentos de ganhos.

Veja nossa análise mais recente para SPS Commerce

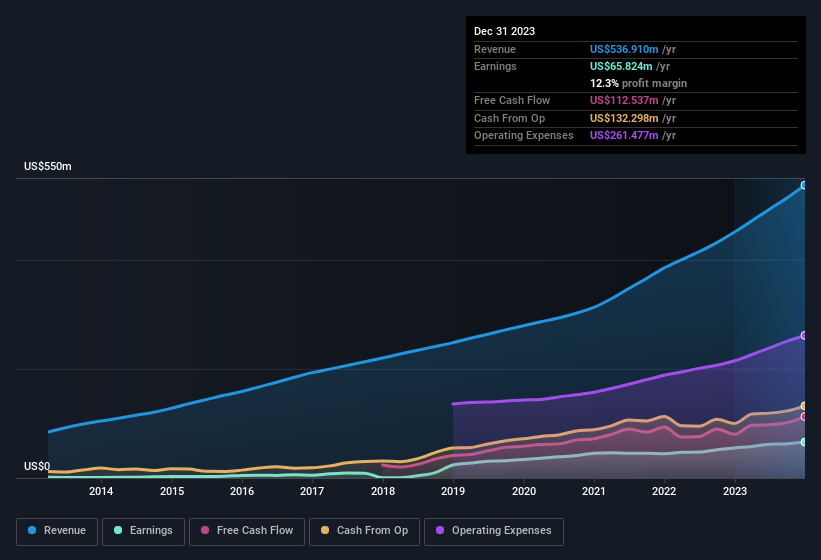

Ampliação dos ganhos da SPS Commerce

Muitos investidores não ouviram falar do índice de acumulação do fluxo de caixa, mas na verdade é uma medida útil de quão bem o lucro de uma empresa é apoiado pelo fluxo de caixa livre (FCF) durante um determinado período. Em linguagem simples, este rácio subtrai o FCF do lucro líquido e divide esse número pelos activos operacionais médios da empresa durante esse período. Este rácio indica-nos quanto do lucro de uma empresa não é suportado pelo fluxo de caixa livre.

Isso significa que um rácio de acumulação negativo é uma coisa boa, porque mostra que a empresa está a gerar mais fluxo de caixa livre do que o seu lucro sugere. Embora não seja um problema ter um rácio de acumulação positivo, indicando um certo nível de lucros não monetários, um rácio de acumulação elevado é indiscutivelmente mau, porque indica que os lucros em papel não são acompanhados de fluxo de caixa. Isto porque alguns estudos académicos sugerem que rácios de acréscimo elevados tendem a conduzir a lucros mais baixos ou a um menor crescimento dos lucros.

Para o ano até dezembro de 2023, a SPS Commerce teve um índice de acumulação de -0,13. Por conseguinte, os seus ganhos estatutários foram bastante inferiores ao seu fluxo de caixa livre. A saber, produziu um fluxo de caixa livre de US $ 113 milhões durante o período, superando seu lucro relatado de US $ 65,8 milhões. Os accionistas da SPS Commerce estão sem dúvida satisfeitos com a melhoria do fluxo de caixa livre nos últimos doze meses.

Isso pode levá-lo a perguntar-se o que os analistas estão a prever em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que descreve a rentabilidade futura, com base nas suas estimativas.

Nossa opinião sobre o desempenho de lucro da SPS Commerce

Como discutimos acima, a SPS Commerce tem um fluxo de caixa livre perfeitamente satisfatório em relação ao lucro. Por isso, pensamos que o potencial de ganhos da SPS Commerce é pelo menos tão bom quanto parece, e talvez até melhor! E o EPS está a subir 39% anualmente, nos últimos três anos. É claro que ainda estamos no início da análise dos seus ganhos; poderíamos também considerar as margens, o crescimento previsto e o retorno do investimento, entre outros factores. Obviamente, gostamos de considerar os dados históricos para fundamentar a nossa opinião sobre uma empresa. Mas pode ser muito útil ter em conta as previsões de outros analistas. Por isso, sinta-se à vontade para consultar o nosso gráfico gratuito que representa as previsões dos analistas.

Esta nota analisou apenas um único fator que lança luz sobre a natureza do lucro da SPS Commerce. Mas há sempre mais para descobrir se formos capazes de nos concentrarmos nas minúcias. Algumas pessoas consideram que uma elevada rendibilidade do capital próprio é um bom sinal de uma empresa de qualidade. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade do capital próprio ou esta lista de acções que os informadores estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if SPS Commerce might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.