O preço 26% mais barato da Backblaze, Inc. (NASDAQ:BLZE) mantém-se em sintonia com as receitas

Os accionistas da Backblaze, Inc.(NASDAQ:BLZE) não ficarão satisfeitos por ver que o preço das acções teve um mês muito difícil, caindo 26% e desfazendo o desempenho positivo do período anterior. Ainda assim, um mês ruim não arruinou completamente o ano passado, com o estoque ganhando 77%, o que é ótimo mesmo em um mercado em alta.

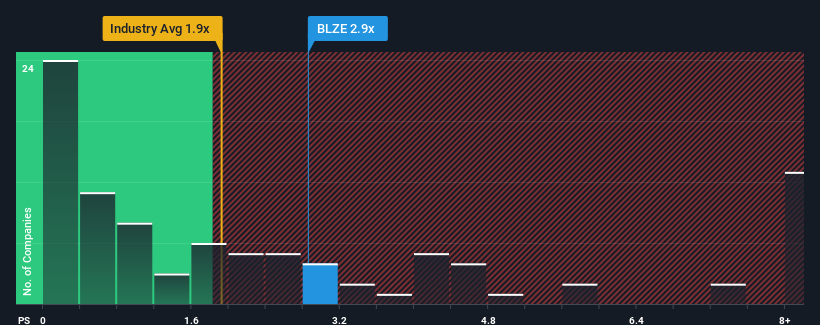

Embora o seu preço tenha baixado substancialmente, ainda se pode pensar que a Backblaze é uma ação que não vale a pena investigar com um rácio preço/vendas (ou "P/S") de 2,9x, considerando que quase metade das empresas do sector das TI dos Estados Unidos têm rácios P/S inferiores a 1,9x. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

Confira nossa análise mais recente da Backblaze

O que significa o P / S da Backblaze para os acionistas?

Os últimos tempos têm sido vantajosos para a Backblaze, pois suas receitas têm aumentado mais rapidamente do que a maioria das outras empresas. Parece que muitos esperam que o forte desempenho das receitas persista, o que elevou o P/S. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Gostaria de saber como os analistas pensam que o futuro da Backblaze se compara ao do sector? Nesse caso, nosso relatóriogratuito é um ótimo lugar para começar.As previsões de receitas correspondem ao elevado rácio P/S?

Para justificar o seu rácio P/S, a Backblaze teria de apresentar um crescimento impressionante superior ao da indústria.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 22%. É agradável constatar que as receitas também aumentaram 93% no total em relação a três anos atrás, graças aos últimos 12 meses de crescimento. Por conseguinte, os accionistas teriam, sem dúvida, saudado estas taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 22% durante o próximo ano, de acordo com os sete analistas que seguem a empresa. Esta previsão é substancialmente mais elevada do que a previsão de crescimento de 8,8% para o sector em geral.

Tendo isto em conta, é compreensível que o P/S da Backblaze se situe acima da maioria das outras empresas. Aparentemente, os accionistas não estão interessados em descarregar algo que está potencialmente a visar um futuro mais próspero.

O resultado final do P/S da Backblaze

O P / S da Backblaze permanece alto mesmo depois que suas ações despencaram. Embora a relação preço / vendas não deva ser o fator determinante para comprar ou não uma ação, é um barômetro bastante capaz de expectativas de receita.

A nossa análise da Backblaze mostra que o seu rácio P/S permanece elevado devido às suas fortes receitas futuras. Parece que os accionistas estão confiantes nas receitas futuras da empresa, o que está a sustentar o P/S. Nestas circunstâncias, é difícil ver o preço das acções cair fortemente num futuro próximo.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 4 sinais de alerta para a Backblaze ( 1 é um pouco desagradável) aos quais deve estar atento.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Backblaze might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.