Advertisement

As acções da Adeia Inc. (NASDAQ:ADEA) disparam 29%, apesar de o seu preço e negócio ainda estarem atrasados em relação ao mercado

Os accionistas da Adeia Inc.(NASDAQ:ADEA) ficariam entusiasmados ao ver que o preço das acções teve um grande mês, registando um ganho de 29% e recuperando da fraqueza anterior. Nos últimos 30 dias, o ganho anual foi de 31%.

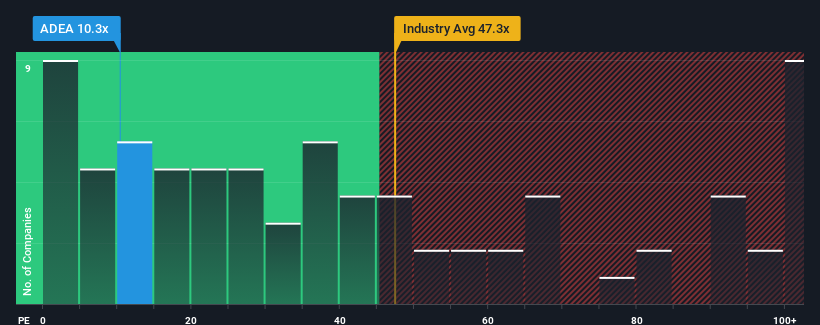

Mesmo após um salto tão grande no preço, a Adeia pode ainda estar a enviar sinais de alta neste momento, com o seu rácio preço/lucro (ou "P/E") de 10,3x, uma vez que quase metade de todas as empresas nos Estados Unidos têm rácios P/E superiores a 17x e mesmo P/E superiores a 33x não são invulgares. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/E reduzido.

A Adeia tem-se debatido ultimamente, uma vez que os seus ganhos têm diminuído mais rapidamente do que a maioria das outras empresas. Parece que muitos estão à espera que o desempenho desanimador dos lucros se mantenha, o que tem reprimido o P/E. Se ainda acreditamos no negócio, é preferível que a empresa não esteja a perder lucros. Caso contrário, os accionistas existentes terão provavelmente dificuldade em ficar entusiasmados com a direção futura do preço das acções.

Ver a nossa última análise da Adeia

O que é que as métricas de crescimento nos dizem sobre o baixo P/E?

Há um pressuposto inerente de que uma empresa deve ter um desempenho inferior ao do mercado para que rácios P/E como o da Adeia sejam considerados razoáveis.

Em termos retrospectivos, o último ano representou um decréscimo frustrante de 30% nos resultados da empresa. Pelo menos, o EPS conseguiu não regredir completamente em relação a três anos atrás, graças ao período anterior de crescimento. Por conseguinte, é justo dizer que o crescimento dos lucros tem sido inconsistente nos últimos tempos para a empresa.

No que se refere às perspectivas, o próximo ano deverá trazer retornos reduzidos, com os lucros a diminuírem 56%, de acordo com as estimativas dos analistas duplos que acompanham a empresa. Isto não é muito bom, quando se prevê que o resto do mercado cresça 10%.

Tendo em conta este facto, é compreensível que o P/E da Adeia seja inferior ao da maioria das outras empresas. No entanto, não há garantias de que o P/E já tenha atingido um patamar mínimo, com os ganhos a inverterem-se. É possível que o P/E desça para níveis ainda mais baixos se a empresa não melhorar a sua rentabilidade.

A palavra final

As acções da Adeia podem ter recebido um impulso sólido, mas o seu P/E não atingiu certamente grandes alturas. Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Verificámos que a Adeia mantém o seu P/E baixo devido à fraqueza da sua previsão de lucros em queda, como esperado. Nesta fase, os investidores consideram que o potencial de melhoria dos resultados não é suficientemente grande para justificar um rácio P/E mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Antes de dar a sua opinião, descobrimos 6 sinais de alerta para a Adeia (2 deles deixam-nos desconfortáveis!) que deve conhecer.

É claro que pode encontrar um investimento fantástico ao analisar alguns bons candidatos. Por isso, dê uma vista de olhos a esta lista gratuita de empresas com um forte historial de crescimento, negociadas a um P/E baixo.

Valuation is complex, but we're here to simplify it.

Discover if Adeia might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:ADEA

Advertisement