Advertisement

As receitas não estão a contar a história da Prestige Consumer Healthcare Inc. (NYSE:PBH)

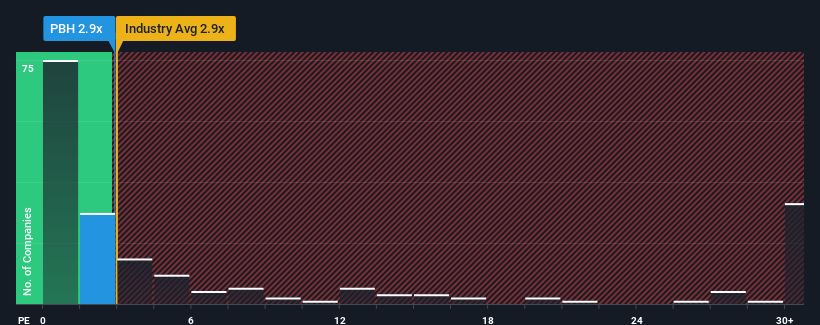

Não é exagero dizer que o rácio preço/vendas (ou "P/S") de 2,9x da Prestige Consumer Healthcare Inc. (NYSE:PBH) parece bastante "intermédio" para as empresas farmacêuticas nos Estados Unidos, visto que corresponde ao rácio P/S da indústria em geral. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja a nossa última análise da Prestige Consumer Healthcare

Como é o desempenho recente da Prestige Consumer Healthcare?

Embora a indústria tenha experimentado um crescimento de receita recentemente, a receita da Prestige Consumer Healthcare entrou em marcha à ré, o que não é ótimo. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este fraco desempenho das receitas irá mudar. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Prestige Consumer Healthcare se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Qual é a tendência de crescimento das receitas da Prestige Consumer Healthcare?

Há uma suposição inerente de que uma empresa deve estar combinando com a indústria para que índices P / S como o da Prestige Consumer Healthcare sejam considerados razoáveis.

Se analisarmos o último ano de receitas, a empresa apresentou um resultado que quase não registou qualquer desvio em relação ao ano anterior. Apesar disso, as receitas conseguiram aumentar uns práticos 19% no total em relação a três anos atrás, graças ao período anterior de crescimento. Por conseguinte, os accionistas não ficariam muito satisfeitos com as taxas de crescimento instáveis a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 2,4% por ano durante os próximos três anos, de acordo com os sete analistas que seguem a empresa. Este valor é substancialmente inferior aos 17% de crescimento anual previstos para o sector em geral.

Tendo isto em conta, achamos intrigante o facto de o P/S da Prestige Consumer Healthcare estar muito próximo dos seus pares do sector. Aparentemente, muitos investidores da empresa são menos pessimistas do que os analistas indicam e não estão dispostos a abandonar as suas acções neste momento. A manutenção destes preços será difícil de conseguir, uma vez que este nível de crescimento das receitas acabará por pesar sobre as acções.

O resultado final do P/S da Prestige Consumer Healthcare

Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Se tivermos em conta que as estimativas de crescimento das receitas da Prestige Consumer Healthcare são bastante moderadas em comparação com a indústria em geral, é fácil perceber porque é que consideramos inesperado negociar com o seu atual rácio P/S. Quando vemos empresas com uma perspetiva de receitas relativamente mais fraca em comparação com o sector, suspeitamos que o preço das acções corre o risco de descer, fazendo baixar o P/S moderado. É necessária uma mudança positiva para justificar a atual relação preço/vendas.

Antes de dar o próximo passo, deve conhecer o 1 sinal de alerta para a Prestige Consumer Healthcare que descobrimos.

É importante certificar-se de que está à procura de uma grande empresa e não apenas da primeira ideia que encontra. Por isso, se o crescimento da rendibilidade estiver de acordo com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Prestige Consumer Healthcare might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:PBH

Advertisement