O mercado esfria nas receitas da Personalis, Inc. (NASDAQ: PSNL), empurrando as ações 25% para baixo

As acções da Personalis, Inc.(NASDAQ:PSNL) tiveram um mês horrível, perdendo 25% depois de um período relativamente bom. A recente queda completa doze meses desastrosos para os accionistas, que estão sentados numa perda de 51% durante esse tempo.

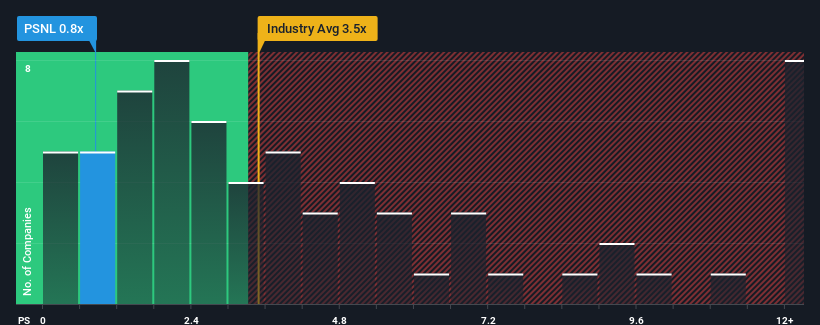

Uma vez que o seu preço desceu substancialmente, o rácio preço/vendas (ou "P/S") da Personalis de 0,8x pode fazer com que pareça uma boa compra neste momento, em comparação com o sector mais vasto das Ciências da Vida nos Estados Unidos, onde cerca de metade das empresas têm rácios P/S superiores a 3,5x e mesmo P/S superiores a 6x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S altamente reduzido.

Veja nossa análise mais recente para Personalis

Como é que a Personalis se tem comportado

Com o crescimento das suas receitas em território positivo, em comparação com o declínio das receitas da maioria das outras empresas, a Personalis tem-se saído bastante bem nos últimos tempos. É possível que muitos esperem que o forte desempenho das receitas se degrade substancialmente, possivelmente mais do que a indústria, que reprimiu o P/S. Aqueles que estão optimistas em relação à Personalis esperam que não seja esse o caso e que a empresa continue a superar o sector.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Personalis.Existe alguma previsão de crescimento da receita para a Personalis?

Há uma suposição inerente de que uma empresa deve ter um desempenho muito inferior ao da indústria para que rácios P/S como o da Personalis sejam considerados razoáveis.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento digno de 13%. No entanto, isto não foi suficiente, uma vez que o último período de três anos registou uma desagradável queda global de 6,6% nas receitas. Por conseguinte, os accionistas teriam ficado desanimados com as taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 16% por ano durante os próximos três anos, de acordo com os cinco analistas que seguem a empresa. Entretanto, prevê-se que o resto da indústria cresça apenas 6,4% por ano, o que é visivelmente menos atrativo.

Tendo isto em consideração, consideramos intrigante o facto de o P/S da Personalis se situar atrás da maioria dos seus pares do sector. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

Conclusão sobre o P/S da Personalis

As acções da Personalis caíram a pique e o seu P/S seguiu o mesmo caminho. Geralmente, a nossa preferência é limitar a utilização do rácio preço/venda para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Para nós, parece que a Personalis negoceia atualmente com um P/S significativamente deprimido, dado que o crescimento previsto das suas receitas é superior ao do resto do seu sector. A razão para este P/S deprimido pode potencialmente ser encontrada nos riscos que o mercado está a avaliar. Parece que o mercado pode estar a antecipar a instabilidade das receitas, porque estas condições deveriam normalmente impulsionar o preço das acções.

Também vale a pena notar que encontrámos 4 sinais de alerta para a Personalis que deve ter em consideração.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Personalis might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.