Advertisement

As previsões de receita do corretor para a Liquidia Corporation (NASDAQ: LQDA) estão subindo mais alto

Os accionistas da Liquidia Corporation(NASDAQ: LQDA) podem ficar entusiasmados ao saber que os analistas acabaram de fazer uma grande atualização das suas previsões a curto prazo. A previsão de receitas para o próximo ano sofreu um lifting, com os analistas agora muito mais optimistas em relação ao seu pipeline de vendas. O mercado parece estar também a prever alguma melhoria no negócio, com as acções a subirem 7,2% na última semana, fechando a 13,34 dólares. Será interessante ver se esta última atualização é suficiente para dar início a um maior interesse de compra nas acções.

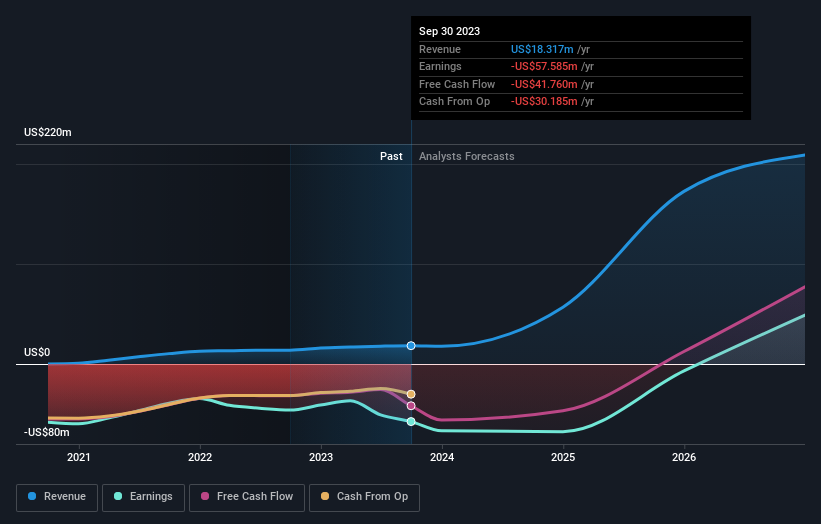

Após a atualização, o último consenso dos sete analistas da Liquidia é de receitas de US $ 57 milhões em 2024, o que refletiria uma melhoria substancial de 210% nas vendas em comparação com os últimos 12 meses. Espera-se que as perdas por ação explodam, atingindo 0,93 dólares por ação. No entanto, antes das últimas estimativas, os analistas previam receitas de 52 milhões de dólares e perdas de 0,94 dólares por ação em 2024. Assim, houve definitivamente uma mudança de sentimento nesta atualização, com os analistas a actualizarem as estimativas de receitas para o próximo ano, mantendo ao mesmo tempo as perdas por ação estáveis.

Confira nossa análise mais recente para Liquidia

Os analistas aumentaram seu preço-alvo em 5,8% para US $ 20,86, talvez sinalizando que receitas mais altas são um forte indicador importante para a avaliação da Liquidia.

Olhando agora para o panorama geral, uma das formas de compreender estas previsões é ver como se comparam com o desempenho passado e as estimativas de crescimento do sector. As estimativas mais recentes mostram claramente que a taxa de crescimento da Liquidia deverá acelerar significativamente, com a previsão de crescimento anualizado das receitas de 147% até ao final de 2024 visivelmente mais rápido do que o seu crescimento histórico de 35% ao ano nos últimos cinco anos. Compare-se esta evolução com a de outras empresas do mesmo sector, que deverão registar um crescimento anual das suas receitas de 7,9%. Tendo em conta a aceleração prevista das receitas, é bastante claro que a Liquidia deverá crescer muito mais rapidamente do que o seu sector.

O resultado final

O destaque para nós foi o facto de o consenso ter reduzido as suas perdas estimadas no próximo ano, sugerindo talvez que a Liquidia está a avançar gradualmente para a rentabilidade. Também melhoraram as suas estimativas de receitas para o próximo ano, e espera-se que as vendas cresçam mais rapidamente do que o mercado em geral. Houve também um aumento do preço-alvo, o que sugere que as previsões são mais optimistas do que anteriormente. Tendo em conta a atualização drástica das previsões para o próximo ano, talvez seja altura de voltar a analisar a Liquidia.

Trata-se de uma atualização bastante significativa, mas os accionistas poderão ficar ainda mais satisfeitos por saberem que as previsões apontam para que a Liquidia atinja o limiar de rentabilidade nos próximos anos. Para mais informações, pode aceder à nossa plataforma gratuita para saber mais sobre estas previsões.

Outra forma de procurar empresas interessantes que possam estar a chegar a um ponto de inflexão é acompanhar se a administração está a comprar ou a vender, com a nossalista gratuita de empresas em crescimento que os insiders estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if Liquidia might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:LQDA

Advertisement