Advertisement

As receitas não contam a história da Immunocore Holdings plc (NASDAQ: IMCR) depois que as ações aumentam 37%

As acções da Immunocore Holdings plc(NASDAQ:IMCR) tiveram um mês realmente impressionante, ganhando 37% após um período instável anterior. Numa perspetiva mais alargada, embora não tão forte como no mês passado, o ganho anual de 11% também é bastante razoável.

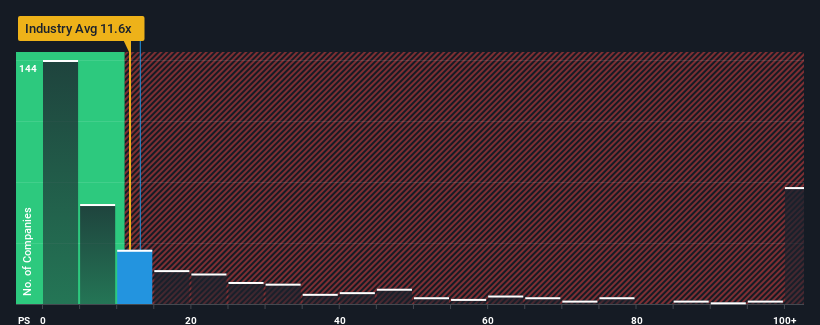

Apesar da forte subida do preço, ainda não são muitos os que pensam que o rácio preço/vendas (ou "P/S") de 13x da Immunocore Holdings é digno de menção, quando o P/S mediano no sector das biotecnologias dos Estados Unidos é semelhante, cerca de 11,6x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja nossa análise mais recente para Immunocore Holdings

Como tem sido o desempenho da Immunocore Holdings

Os últimos tempos têm sido vantajosos para a Immunocore Holdings, pois suas receitas têm aumentado mais rapidamente do que a maioria das outras empresas. Talvez o mercado esteja à espera que este nível de desempenho diminua, evitando que o P/S dispare. Se a empresa conseguir manter o rumo, os investidores deverão ser recompensados com um preço das acções que corresponda aos valores das receitas.

Se quiser ver o que os analistas estão a prever para o futuro, deve consultar o nosso relatóriogratuito sobre a Immunocore Holdings.Qual é a tendência de crescimento da receita da Immunocore Holdings?

O rácio P / S da Immunocore Holdings seria típico para uma empresa que só deve apresentar um crescimento moderado e, mais importante, ter um desempenho em linha com a indústria.

Olhando para trás primeiro, vemos que a empresa aumentou a receita em impressionantes 88% no ano passado. Este excelente desempenho significa que a empresa também foi capaz de registar um enorme crescimento das receitas nos últimos três anos. Por conseguinte, os accionistas teriam ficado muito satisfeitos com estas taxas de crescimento das receitas a médio prazo.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que as receitas deverão crescer 12% por ano durante os próximos três anos. Entretanto, prevê-se que o resto da indústria cresça 221% por ano, o que é visivelmente mais atrativo.

Com esta informação, achamos interessante que a Immunocore Holdings esteja a ser negociada a um P/S bastante semelhante ao do sector. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/S descer para níveis mais consentâneos com as perspectivas de crescimento.

O resultado final do P/S da Immunocore Holdings

As acções da Immunocore Holdings têm tido um grande impulso ultimamente, o que elevou o seu nível de P/S em relação ao resto da indústria. Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

Dado que as projecções de crescimento das receitas da Immunocore Holdings são relativamente moderadas em comparação com a indústria em geral, é uma surpresa vê-la a negociar com o seu atual rácio P/S. Quando vemos empresas com uma perspetiva de receitas relativamente mais fraca em comparação com o sector, suspeitamos que o preço das acções corre o risco de descer, fazendo baixar o P/S moderado. Isto coloca em risco os investimentos dos accionistas e os potenciais investidores correm o risco de pagar um prémio desnecessário.

Dito isto, a Immunocore Holdings apresenta três sinais de alerta na nossa análise de investimento, e um deles deixa-nos um pouco desconfortáveis.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Immunocore Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:IMCR

Advertisement