O mercado não gosta do que vê nas receitas da Editas Medicine, Inc. (NASDAQ: EDIT), já que as ações caem 25%

Para aborrecimento de alguns accionistas, as acções da Editas Medicine, Inc.(NASDAQ:EDIT) caíram 25% no último mês, o que dá continuidade a uma corrida terrível para a empresa. A queda dos últimos 30 dias encerrou um ano difícil para os accionistas, com o preço das acções a descer 27% nesse período.

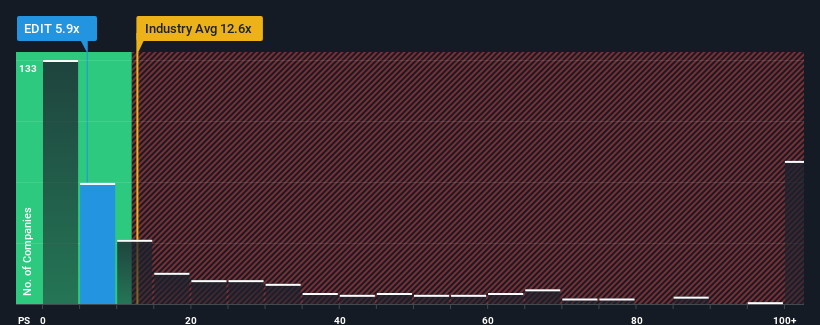

Na sequência da forte queda do preço, a Editas Medicine pode estar a enviar sinais muito optimistas neste momento com o seu rácio preço/vendas (ou "P/S") de 5,9x, uma vez que quase metade de todas as empresas da indústria biotecnológica nos Estados Unidos têm rácios P/S superiores a 12,6x e mesmo P/S superiores a 63x não são invulgares. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão limitado.

Consulte a nossa análise mais recente da Editas Medicine

O que significa o P/S da Editas Medicine para os accionistas?

Os últimos tempos têm sido vantajosos para a Editas Medicine, uma vez que as suas receitas têm vindo a aumentar mais rapidamente do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas diminua, o que tem mantido o P/S suprimido. Caso contrário, os accionistas existentes têm razões para estarem bastante optimistas quanto à direção futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Editas Medicine se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Há alguma previsão de crescimento das receitas da Editas Medicine?

Há uma suposição inerente de que uma empresa deve ter um desempenho muito inferior ao da indústria para que rácios P / S como o da Editas Medicine sejam considerados razoáveis.

Retrospetivamente, o último ano proporcionou um ganho explosivo para a linha de topo da empresa. No entanto, isto não foi suficiente, uma vez que no último período de três anos a empresa registou uma queda desagradável de 14% nas receitas. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho em termos de crescimento das receitas durante esse período.

Olhando agora para o futuro, prevê-se que as receitas caiam, registando uma contração de 6,0% por ano durante os próximos três anos, de acordo com os analistas que seguem a empresa. Com a previsão de um crescimento anual de 162% no sector, trata-se de um resultado dececionante.

Tendo isto em consideração, achamos intrigante que o P/S da Editas Medicine esteja a aproximar-se dos seus pares do sector. No entanto, não há garantia de que o P/S já tenha atingido um patamar mínimo, uma vez que as receitas estão a inverter-se. Mesmo a manutenção destes preços poderá ser difícil de alcançar, uma vez que as fracas perspectivas estão a pesar sobre as acções.

A principal conclusão

Tendo quase caído de um penhasco, o preço das acções da Editas Medicine também baixou muito o seu P/S. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Com previsões de receitas inferiores às do resto do sector, não é de surpreender que o P/S da Editas Medicine esteja na extremidade inferior do espetro. Como outras empresas do sector prevêem um crescimento das receitas, as fracas perspectivas da Editas Medicine justificam o seu baixo rácio P/S. A menos que haja uma mudança material, é difícil imaginar uma situação em que o preço das acções suba drasticamente.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 4 sinais de alerta para a Editas Medicine a que deve estar atento.

É importante certificar-se de que procura uma grande empresa, e não apenas a primeira ideia que encontra. Portanto, se o crescimento da rentabilidade se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Editas Medicine might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.