Advertisement

O mercado não gosta do que vê nas receitas da Biofrontera Inc. (NASDAQ: BFRI), já que as ações caem 43%

Infelizmente para alguns accionistas, o preço das acções da Biofrontera Inc. (NASDAQ:BFRI ) caiu 43% nos últimos trinta dias, prolongando o sofrimento recente. A queda recente completa doze meses desastrosos para os accionistas, que estão sentados numa perda de 81% durante esse tempo.

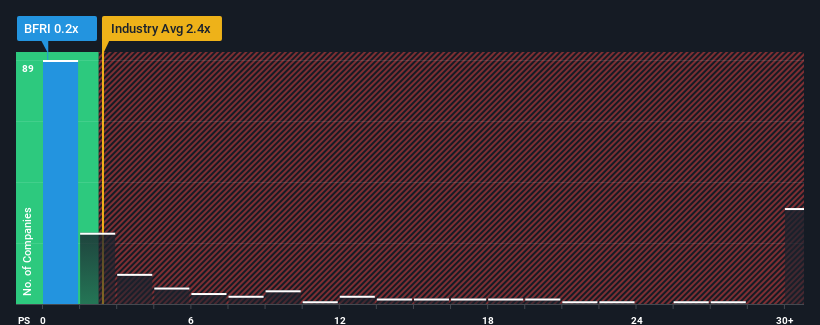

Na sequência da forte queda do preço, a Biofrontera pode parecer uma forte oportunidade de compra no momento atual, com o seu rácio preço/vendas (ou "P/S") de 0,2x, considerando que quase metade de todas as empresas da indústria farmacêutica nos Estados Unidos têm rácios P/S superiores a 2,4x e mesmo P/S superiores a 15x não são fora do comum. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, uma vez que pode haver uma explicação para o facto de ser tão limitado.

Veja a nossa análise mais recente da Biofrontera

Como tem sido o desempenho da Biofrontera

Os últimos tempos não têm sido bons para a Biofrontera, uma vez que as suas receitas têm vindo a aumentar mais lentamente do que a maioria das outras empresas. O rácio P/S é provavelmente baixo porque os investidores pensam que este desempenho sem brilho das receitas não vai melhorar. Se ainda gosta da empresa, esperaria que as receitas não piorassem e que pudesse adquirir algumas acções enquanto a empresa está em baixa.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatório gratuito sobre a Biofrontera ajudá-lo-á a descobrir o que está no horizonte.As previsões de receitas correspondem ao baixo rácio P/S?

O rácio P/S da Biofrontera seria típico de uma empresa que se espera que apresente um crescimento muito fraco ou mesmo uma queda das receitas e, sobretudo, um desempenho muito pior do que o do sector.

Olhando primeiro para trás, vemos que a empresa registou um crescimento impressionante das receitas de 21% no ano passado. O último período de três anos também registou um excelente aumento global de 78% nas receitas, ajudado pelo seu desempenho a curto prazo. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 30% ao ano, segundo as estimativas dos dois analistas que acompanham a empresa. Com a previsão de um crescimento de 39% por ano no sector, a empresa está posicionada para um resultado de receitas mais fraco.

Tendo isto em consideração, é claro por que razão o P/S da Biofrontera está a ficar aquém dos seus pares do sector. Parece que a maioria dos investidores está à espera de um crescimento futuro limitado e só está disposta a pagar um montante reduzido pelas acções.

A palavra final

As acções da Biofrontera caíram a pique e o seu P/S seguiu o mesmo caminho. Normalmente, alertamos para o facto de não se ler muito sobre os rácios preço/venda quando se tomam decisões de investimento, embora possam revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Tal como esperado, a nossa análise das previsões dos analistas da Biofrontera confirma que as perspectivas de receitas pouco animadoras da empresa são um dos principais factores que contribuem para o seu baixo P/S. O pessimismo dos accionistas quanto às perspectivas de receitas da empresa parece ser o principal contribuinte para o P/S deprimido. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Antes de dar o próximo passo, deve conhecer os 3 sinais de alerta para a Biofrontera (1 não deve ser ignorado!) que descobrimos.

Se as empresas fortes que estão a gerar lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Biofrontera might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:BFRI

Advertisement