Advertisement

Não há como escapar das receitas silenciadas da Phoenix New Media Limited (NYSE: FENG), apesar de um aumento de 34% no preço das ações

Apesar de uma corrida já forte, as acções da Phoenix New Media Limited(NYSE:FENG) têm vindo a crescer, com um ganho de 34% nos últimos trinta dias. Olhando um pouco mais para trás, é encorajador ver que as ações subiram 30% no ano passado.

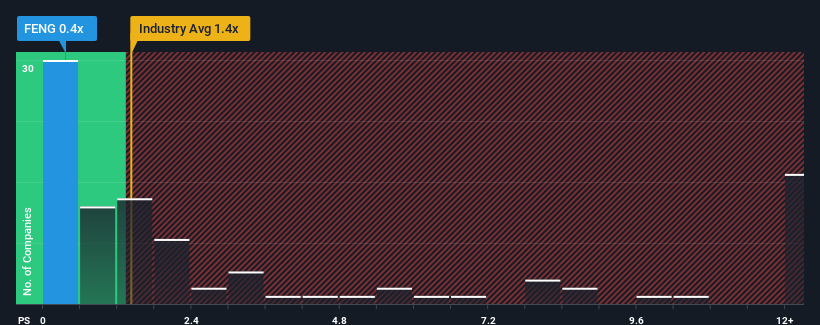

Apesar da firme subida de preço, a Phoenix New Media pode ainda estar a enviar sinais de alta neste momento com o seu rácio preço/vendas (ou "P/S") de 0,4x, uma vez que quase metade de todas as empresas da indústria dos Meios de Comunicação Interactivos e Serviços nos Estados Unidos têm rácios P/S superiores a 1,4x e mesmo P/S superiores a 4x não são invulgares. No entanto, o rácio P/S pode ser baixo por alguma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja nossa análise mais recente para Phoenix New Media

Como tem sido o desempenho da Phoenix New Media

Por exemplo, o recuo das receitas da Phoenix New Media nos últimos tempos deve ser motivo de reflexão. Talvez o mercado acredite que o desempenho recente das receitas não é suficientemente bom para acompanhar a indústria, fazendo com que o rácio P/S sofra. No entanto, se tal não acontecer, os accionistas existentes poderão sentir-se optimistas quanto à direção futura do preço das acções.

Embora não existam estimativas de analistas disponíveis para a Phoenix New Media, consulte esta visualizaçãogratuita rica em dados para ver como a empresa se comporta em termos de lucros, receitas e fluxo de caixa.Existe alguma previsão de crescimento das receitas da Phoenix New Media?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/S tão baixo como o da Phoenix New Media é quando o crescimento da empresa está no bom caminho para ficar atrás do sector.

Retrospetivamente, o último ano apresentou uma frustrante redução de 7,7% na receita da empresa. Os últimos três anos também não são agradáveis, uma vez que a empresa diminuiu as receitas em 42% no total. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho no aumento das receitas durante esse período.

Ao contrário da empresa, prevê-se que o resto do sector cresça 13% no próximo ano, o que coloca realmente em perspetiva a recente diminuição das receitas da empresa a médio prazo.

Com esta informação, não nos surpreende que a Phoenix New Media esteja a ser negociada a um P/S inferior ao do sector. No entanto, não há garantia de que o P/S já tenha atingido um patamar mínimo com a inversão das receitas. É possível que o P/S desça para níveis ainda mais baixos se a empresa não melhorar o seu crescimento de receitas.

O resultado final do P/S da Phoenix New Media

Apesar de o preço das acções da Phoenix New Media ter subido recentemente, o seu P/S continua a ser inferior ao da maioria das outras empresas. Diríamos que o poder do rácio preço/vendas não é principalmente um instrumento de avaliação, mas sim uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Não é de surpreender que a Phoenix New Media mantenha o seu baixo rácio P/S devido à diminuição das suas receitas a médio prazo. Nesta fase, os investidores consideram que o potencial de melhoria das receitas não é suficientemente grande para justificar um rácio P/S mais elevado. Se as recentes tendências das receitas a médio prazo se mantiverem, é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo, nestas circunstâncias.

Não queremos estragar muito a festa, mas também encontrámos 3 sinais de alerta para a Phoenix New Media (2 não devem ser ignorados!), aos quais deve estar atento.

Se não tem a certeza sobre a solidez do negócio da Phoenix New Media, porque não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if Phoenix New Media might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:FENG

Advertisement