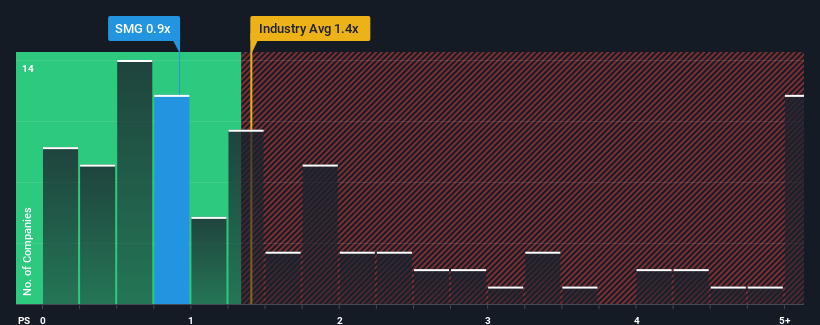

Com um rácio preço/vendas mediano (ou "P/S") de cerca de 1,4x na indústria química dos Estados Unidos, pode ser perdoado por se sentir indiferente ao rácio P/S da The Scotts Miracle-Gro Company (NYSE:SMG) de 0,9x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja a nossa última análise da Scotts Miracle-Gro

Como é que a Scotts Miracle-Gro se tem comportado recentemente?

A Scotts Miracle-Gro tem-se debatido ultimamente, uma vez que as suas receitas diminuíram mais rapidamente do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas comece a corresponder ao do resto da indústria, o que tem evitado que o P/S diminua. Se ainda acreditamos no negócio, preferimos que a empresa melhore as suas receitas. Ou, pelo menos, esperaria que a empresa não continuasse a ter um desempenho inferior, se o seu plano é adquirir algumas acções enquanto não é favorável.

Deseja saber como os analistas pensam que o futuro da Scotts Miracle-Gro se compara ao do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Há alguma previsão de crescimento das receitas da Scotts Miracle-Gro?

O rácio P/S da Scotts Miracle-Gro seria típico de uma empresa que apenas deverá apresentar um crescimento moderado e, sobretudo, um desempenho em linha com o sector.

Retrospetivamente, o último ano apresentou um decréscimo frustrante de 9,5% no volume de negócios da empresa. Consequentemente, as receitas de há três anos atrás também registaram uma quebra global de 14%. Consequentemente, os accionistas teriam ficado desanimados com as taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 3,1% por ano durante os próximos três anos, de acordo com os oito analistas que seguem a empresa. Com a previsão de um crescimento anual de 9,5% para o sector, a empresa está posicionada para um resultado de receitas mais fraco.

Com isto em mente, achamos intrigante que o P/S da Scotts Miracle-Gro esteja a aproximar-se dos seus pares do sector. Aparentemente, muitos investidores da empresa são menos pessimistas do que os analistas indicam e não estão dispostos a abandonar as suas acções neste momento. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/S descer para níveis mais consentâneos com as perspectivas de crescimento.

A principal conclusão

Normalmente, alertamos para o facto de não se ler muito sobre os rácios preço/venda quando se tomam decisões de investimento, embora possam revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Dado que as projecções de crescimento das receitas da Scotts Miracle-Gro são relativamente moderadas em comparação com a indústria em geral, é uma surpresa vê-la a negociar com o seu atual rácio P/S. Atualmente, não estamos confiantes no P/S, uma vez que as receitas futuras previstas não são susceptíveis de apoiar um sentimento mais positivo durante muito tempo. É necessária uma mudança positiva para justificar a atual relação preço/vendas.

Não queremos estragar muito a festa, mas também encontrámos 7 sinais de alerta para a Scotts Miracle-Gro (2 não podem ser ignorados!), aos quais deve estar atento.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que têm registado um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Scotts Miracle-Gro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.