O P / S da International Paper Company (NYSE: IP) ainda está na marca após o salto de 28% no preço das ações

Os accionistas da International Paper Company(NYSE:IP) viram a sua paciência recompensada com um salto de 28% no preço das acções no último mês. Nos últimos 30 dias, o ganho anual foi de 44%.

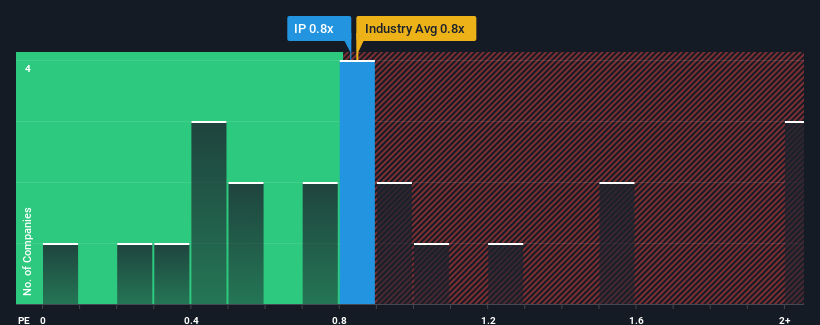

Apesar da firme subida de preço, não é demais dizer que o rácio preço/vendas (ou "P/S") da International Paper de 0,8x parece agora bastante "intermédio" em comparação com a indústria de embalagens nos Estados Unidos, uma vez que corresponde ao rácio P/S da indústria em geral. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja a nossa última análise da International Paper

O que significa o P/S da International Paper para os accionistas?

A International Paper tem-se debatido ultimamente, uma vez que as suas receitas diminuíram mais rapidamente do que a maioria das outras empresas. É possível que muitos esperem que o desempenho desanimador das receitas regresse em breve às médias do sector, o que tem evitado que o P/S desça. Assim, embora se possa dizer que a ação está barata, os investidores estarão à espera de melhorias antes de a considerarem um bom valor. Ou, no mínimo, esperam que não continue a ter um desempenho inferior, se o seu plano é adquirir algumas acções enquanto não são favoráveis.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a International Paper.As previsões de receitas correspondem ao rácio P/S?

O rácio P/S da International Paper seria típico de uma empresa que apenas deverá apresentar um crescimento moderado e, sobretudo, um desempenho em linha com o do sector.

Retrospetivamente, o último ano proporcionou uma frustrante diminuição de 12% no volume de negócios da empresa. Apesar disso, as receitas conseguiram aumentar uns práticos 10% no total em relação a três anos atrás, graças ao período anterior de crescimento. Embora tenha sido uma viagem atribulada, é justo dizer que o crescimento das receitas tem sido respeitável para a empresa.

Relativamente ao futuro, as estimativas dos sete analistas que cobrem a empresa sugerem que as receitas deverão crescer 3,0% por ano nos próximos três anos. Entretanto, prevê-se que o resto do sector cresça 2,8% por ano, o que não é materialmente diferente.

Com esta informação, podemos ver porque é que a International Paper está a negociar a um P/S bastante semelhante ao do sector. Aparentemente, os accionistas sentem-se à vontade para se manterem firmes enquanto a empresa se mantém discreta.

Conclusão sobre o P/S da International Paper

A International Paper parece estar de volta às boas graças a um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

O P/S da International Paper parece-nos correto, tendo em conta que os analistas prevêem uma perspetiva de receitas semelhante à da indústria das embalagens. Nesta fase, os investidores consideram que o potencial de melhoria ou deterioração das receitas não é suficientemente grande para fazer subir ou descer o P/S. Tudo considerado, se o P/S e as estimativas de receitas não contiverem grandes choques, então é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo.

Dito isto, a International Paper apresenta 4 sinais de alerta na nossa análise de investimento, que deve conhecer.

Se não tem a certeza sobre a força do negócio da International Paper, por que não explorar a nossa lista interactiva de acções com sólidos fundamentos de negócio para algumas outras empresas que pode ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if International Paper might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.