O que o ganho de 41% no preço das acções da Hecla Mining Company (NYSE:HL) não lhe está a dizer

Os accionistas da Hecla Mining Company(NYSE:HL) ficarão entusiasmados ao ver que o preço das acções teve um mês excelente, registando um ganho de 41% e recuperando da fraqueza anterior. Nem todos os accionistas se sentirão jubilosos, uma vez que o preço das acções continua a cair uns decepcionantes 24% nos últimos doze meses.

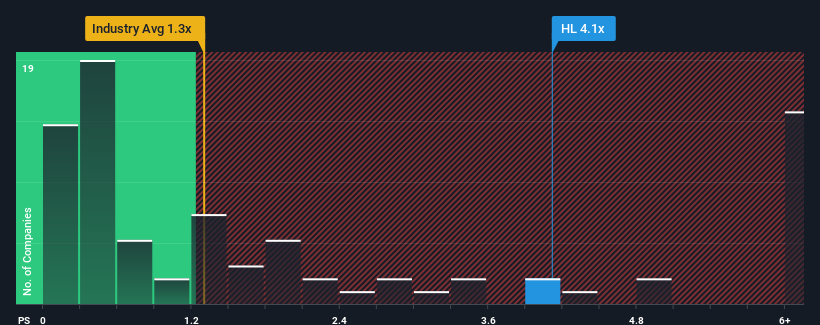

Na sequência da firme subida de preço, tendo em conta que cerca de metade das empresas da indústria de metais e minas dos Estados Unidos têm rácios preço/venda (ou "P/S") inferiores a 1,3x, pode considerar-se a Hecla Mining como uma ação a evitar totalmente com o seu rácio P/S de 4,1x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S altamente elevado.

Veja nossa última análise da Hecla Mining

Como é o desempenho recente da Hecla Mining?

Os últimos tempos têm sido agradáveis para a Hecla Mining, uma vez que as suas receitas aumentaram, apesar de as receitas médias do sector terem invertido. O rácio P/S é provavelmente elevado porque os investidores pensam que a empresa continuará a navegar melhor do que a maioria dos ventos contrários da indústria em geral. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Quer saber como os analistas acham que o futuro da Hecla Mining se compara ao do setor? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.As previsões de receitas correspondem ao elevado rácio P/S?

Para justificar o seu rácio P/S, a Hecla Mining teria de produzir um crescimento extraordinário que excedesse largamente o do sector.

Se analisarmos o último ano de receitas, a empresa apresentou um resultado que quase não registou qualquer desvio em relação ao ano anterior. Da mesma forma, pouco mudou em relação a três anos atrás, uma vez que as receitas se mantiveram inalteradas durante todo esse tempo. Parece-nos, portanto, evidente que a empresa se esforçou por aumentar significativamente as receitas durante esse período.

Olhando agora para o futuro, prevê-se que as receitas aumentem 4,2% ao ano durante os próximos três anos, de acordo com os sete analistas que seguem a empresa. Entretanto, prevê-se que o resto da indústria cresça 7,1% por ano, o que é visivelmente mais atrativo.

Tendo isto em consideração, acreditamos que não faz sentido que o P/S da Hecla Mining esteja a ultrapassar os seus pares do sector. Parece que a maioria dos investidores está à espera de uma reviravolta nas perspectivas de negócio da empresa, mas o grupo de analistas não está tão confiante de que isso aconteça. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que este nível de crescimento das receitas acabará provavelmente por pesar no preço das acções.

A principal conclusão

A forte subida do preço das acções fez com que o P/S da Hecla Mining também subisse. Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

Concluímos que a Hecla Mining é atualmente transaccionada com um P/S muito superior ao esperado, uma vez que a sua previsão de crescimento é inferior à do sector em geral. Quando vemos uma fraca perspetiva de receitas, suspeitamos que o preço das acções corre um risco muito maior de cair, fazendo baixar os valores do P/S. Isto coloca os investimentos dos accionistas em risco significativo. Isto coloca os investimentos dos accionistas em risco significativo e os potenciais investidores em perigo de pagar um prémio excessivo.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 1 sinal de alerta para a Hecla Mining que deve ser tido em conta.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que têm registado um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Hecla Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.