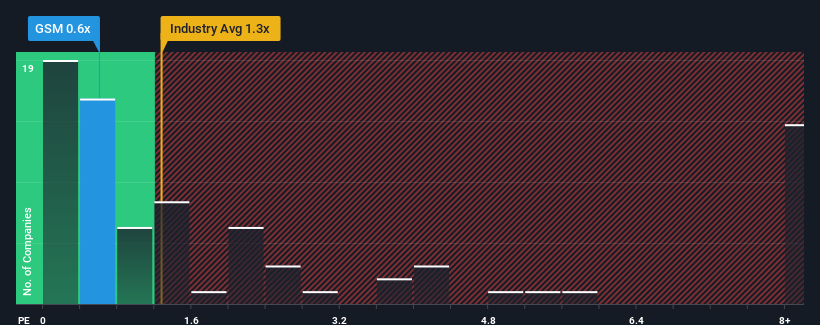

Pode pensar-se que, com um rácio preço/vendas (ou "P/S") de 0,6x, a Ferroglobe PLC(NASDAQ:GSM) é uma ação que vale a pena verificar, visto que quase metade de todas as empresas de metais e mineração nos Estados Unidos têm rácios P/S superiores a 1,3x e mesmo P/S superiores a 5x não são fora do comum. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja a nossa última análise da Ferroglobe

Como é o desempenho recente da Ferroglobe?

A Ferroglobe tem tido dificuldades ultimamente, uma vez que as suas receitas diminuíram mais rapidamente do que a maioria das outras empresas. O rácio P/S é provavelmente baixo porque os investidores pensam que este fraco desempenho das receitas não vai melhorar de todo. Assim, embora se possa dizer que a ação é barata, os investidores estarão à procura de melhorias antes de a considerarem um bom valor. Ou, no mínimo, esperamos que a queda das receitas não se agrave, se o nosso plano é adquirir algumas acções enquanto estão em baixa.

Deseja saber como os analistas pensam que o futuro da Ferroglobe se compara ao do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Qual é a tendência de crescimento da receita da Ferroglobe?

A única vez que você se sentiria realmente confortável vendo um P / S tão baixo quanto o de Ferroglobe é quando o crescimento da empresa está no caminho certo para ficar atrás do setor.

Olhando para trás primeiro, o crescimento da receita da empresa no ano passado não foi algo para se entusiasmar, pois registrou um declínio dececionante de 36%. Mesmo assim, as receitas aumentaram admiravelmente 44% em relação a três anos atrás, não obstante os últimos 12 meses. Embora tenha sido uma viagem acidentada, é justo dizer que o crescimento das receitas recentemente foi mais do que adequado para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento anual de 2,2%, segundo as estimativas dos dois analistas que acompanham a empresa. Este valor é substancialmente inferior ao crescimento anual de 9,9% previsto para o sector em geral.

Tendo isto em consideração, é claro porque é que o P/S da Ferroglobe está a ficar aquém dos seus pares da indústria. Aparentemente, muitos accionistas não se sentiram confortáveis em manter a empresa enquanto esta se encontra potencialmente a olhar para um futuro menos próspero.

A principal conclusão

Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Como esperado, a nossa análise das previsões dos analistas da Ferroglobe confirma que as perspectivas de receitas pouco animadoras da empresa são um dos principais factores que contribuem para o seu baixo P/S. O pessimismo dos accionistas quanto às perspectivas de receitas da empresa parece ser o principal contribuinte para o P/S deprimido. A empresa precisará de uma mudança de sorte para justificar uma subida do P/S no futuro.

Há que pensar sempre nos riscos. Neste caso, detectámos um sinal de alerta para a Ferroglobe que deve ser tido em conta.

Se não tem a certeza sobre a solidez da atividade da Ferroglobe, por que não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if Ferroglobe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.