Os investidores na Primerica (NYSE:PRI) obtiveram retornos impressionantes de 119% nos últimos cinco anos

Quando se compra uma ação, há sempre a possibilidade de esta cair 100%. Mas quando se escolhe uma empresa que está realmente a florescer, pode-se ganhar mais de 100%. Por exemplo, o preço das acções da Primerica, Inc.(NYSE:PRI) subiu 105% na última meia década. A maioria das pessoas ficaria muito satisfeita com isso. Além disso, o preço das acções subiu 12% em cerca de um trimestre. Mas este movimento pode muito bem ter sido ajudado pelo mercado razoavelmente dinâmico (mais 12% em 90 dias).

Agora, vale a pena analisar também os fundamentos da empresa, pois isso ajudar-nos-á a determinar se a rendibilidade a longo prazo para os accionistas correspondeu ao desempenho da atividade subjacente.

Ver a nossa análise mais recente da Primerica

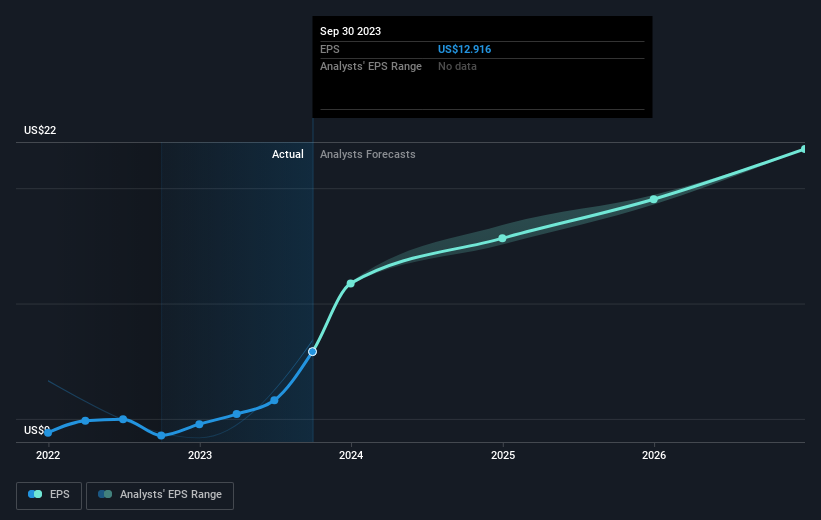

No seu ensaio The Superinvestors of Graham-and-Doddsville, Warren Buffett descreveu como os preços das acções nem sempre reflectem racionalmente o valor de uma empresa. Uma forma imperfeita, mas razoável, de avaliar a evolução do sentimento em torno de uma empresa é comparar os lucros por ação (EPS) com o preço das acções.

Durante cinco anos de crescimento do preço das acções, a Primerica obteve um crescimento composto dos lucros por ação (EPS) de 8,1% por ano. Este crescimento dos EPS é mais lento do que o crescimento do preço das acções de 15% por ano, durante o mesmo período. Isto sugere que, atualmente, os participantes no mercado têm a empresa em maior consideração. Este facto não é necessariamente surpreendente, tendo em conta o historial de cinco anos de crescimento dos lucros.

A imagem abaixo mostra como o EPS tem acompanhado ao longo do tempo (se clicar na imagem, pode ver mais detalhes).

Sabemos que a Primerica tem melhorado os seus resultados ultimamente, mas será que vai aumentar as receitas? Este relatório gratuito que mostra as previsões de receitas dos analistas deve ajudá-lo a perceber se o crescimento dos EPS pode ser sustentado.

E quanto aos dividendos?

Para além de medirem o retorno do preço das acções, os investidores devem também considerar o retorno total para o acionista (TSR). Enquanto a rendibilidade do preço das acções reflecte apenas a variação do preço das acções, a TSR inclui o valor dos dividendos (partindo do princípio de que foram reinvestidos) e o benefício de qualquer aumento de capital ou cisão com desconto. Assim, para as empresas que pagam um dividendo generoso, o TSR é frequentemente muito mais elevado do que o retorno do preço das acções. No caso da Primerica, a TSR foi de 119% nos últimos 5 anos. Este valor excede o retorno do preço das acções que mencionámos anteriormente. Isto é em grande parte resultado do pagamento de dividendos!

Uma perspetiva diferente

Temos o prazer de informar que os accionistas da Primerica obtiveram um retorno total para os accionistas de 52% ao longo de um ano. E isso inclui os dividendos. Esse ganho é melhor do que o TSR anual em cinco anos, que é de 17%. Por conseguinte, parece que o sentimento em torno da empresa tem sido positivo ultimamente. Dado que a dinâmica do preço das acções continua a ser forte, talvez valha a pena dar uma vista de olhos mais atenta às acções, para não perder uma oportunidade. Considero muito interessante olhar para o preço das acções a longo prazo como um indicador do desempenho da empresa. No entanto, para ter uma visão real, é necessário ter em conta outras informações. Consideremos os riscos, por exemplo. Todas as empresas os têm, e nós detectámos dois sinais de alerta para a Primerica que deve conhecer.

Para aqueles que gostam de encontrar investimentos vencedores, esta lista gratuita de empresas em crescimento com compras recentes de insiders, pode ser apenas o bilhete.

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if Primerica might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.