Os analistas acabaram de reduzir drasticamente as suas previsões para a Nu Skin Enterprises, Inc. (NYSE:NUS)

A última cobertura dos analistas pode pressagiar um mau dia para a Nu Skin Enterprises, Inc.(NYSE:NUS), com os analistas a fazerem cortes generalizados nas suas estimativas estatutárias que podem deixar os accionistas um pouco chocados. Tanto as estimativas de receitas como as de lucros por ação (EPS) foram reduzidas drasticamente, uma vez que os analistas tiveram em conta as últimas perspectivas para a empresa, concluindo que eram demasiado optimistas anteriormente.

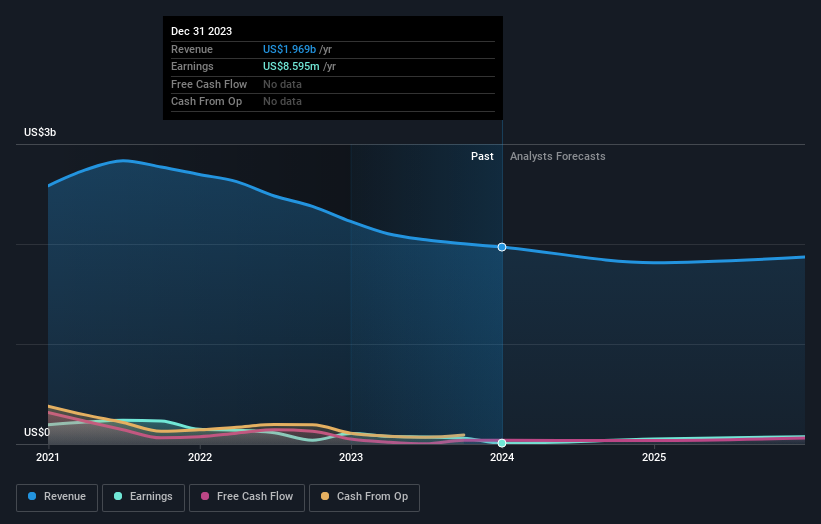

Após a última redução, os três analistas que cobrem a Nu Skin Enterprises forneceram estimativas consensuais de receitas de 1,8 mil milhões de dólares em 2024, o que reflecte um declínio notável de 7,9% nas suas vendas nos últimos 12 meses. Presume-se que os lucros estatutários por ação aumentem 473% para 0,99 dólares. Antes desta última atualização, os analistas tinham previsto receitas de 2,0 mil milhões de dólares e lucros por ação (EPS) de 2,15 dólares em 2024. Na verdade, podemos ver que os analistas estão muito mais pessimistas em relação às perspectivas da Nu Skin Enterprises, administrando um corte mensurável nas estimativas de receita e reduzindo suas estimativas de EPS.

Veja nossa análise mais recente para Nu Skin Enterprises

Não será nenhuma surpresa, então, saber que os analistas cortaram seu preço-alvo em 26% para US $ 15,50.

Olhando para o quadro geral agora, uma das maneiras de dar sentido a essas previsões é ver como elas se comparam ao desempenho anterior e às estimativas de crescimento do setor. Há mais um aspeto que nos chamou a atenção nestas estimativas: a ideia de que o declínio da Nu Skin Enterprises deverá acelerar, prevendo-se que as receitas caiam a uma taxa anualizada de 7,9% até ao final de 2024. Este valor é superior a um declínio histórico de 4,2% por ano nos últimos cinco anos. Em contrapartida, os nossos dados sugerem que outras empresas (com cobertura de analistas) num sector semelhante deverão ver as suas receitas crescer 7,1% por ano. Assim, embora se preveja o crescimento de um grande número de empresas, infelizmente, espera-se que as vendas da Nu Skin Enterprises sejam mais afectadas do que as de outras empresas do sector.

O resultado final

O maior problema das novas estimativas é o facto de os analistas terem reduzido as suas estimativas de lucros por ação, o que sugere que a Nu Skin Enterprises tem pela frente ventos contrários. Lamentavelmente, também baixaram as suas estimativas de receitas e as últimas previsões implicam que as vendas da empresa crescerão mais lentamente do que o mercado em geral. Depois de uma mudança tão acentuada no sentimento dos analistas, compreenderíamos se os leitores se sentissem agora um pouco desconfiados em relação à Nu Skin Enterprises.

Dito isto, a trajetória a longo prazo dos lucros da empresa é muito mais importante do que o próximo ano. Temos estimativas - de vários analistas da Nu Skin Enterprises - que vão até 2025, e pode vê-las gratuitamente na nossa plataforma aqui.

Outra forma de procurar empresas interessantes que possam estar a chegar a um ponto de inflexão é acompanhar se a administração está a comprar ou a vender, com a nossalista gratuita de empresas em crescimento que os insiders estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if Nu Skin Enterprises might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.