Advertisement

O sentimento positivo ainda escapa à Herbalife Ltd. (NYSE:HLF) após a queda de 32% no preço das acções

Os accionistas da Herbalife Ltd.(NYSE:HLF), que estavam à espera que algo acontecesse, sofreram um golpe com uma queda de 32% no preço das acções no último mês. Para todos os accionistas de longo prazo, o último mês termina um ano para esquecer, com uma queda de 56% no preço das acções.

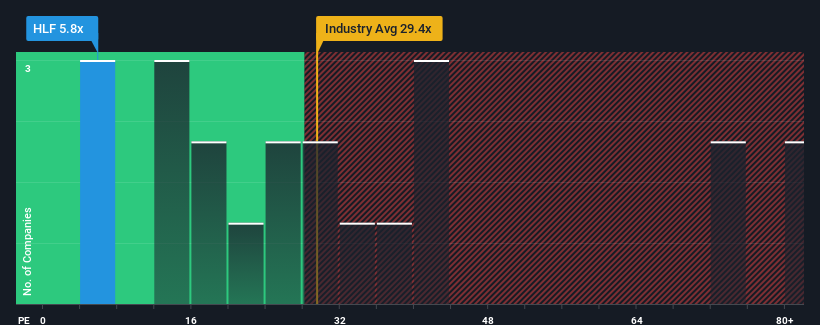

Uma vez que o seu preço caiu substancialmente, tendo em conta que cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E's") superiores a 17x, pode considerar a Herbalife como um investimento altamente atrativo com o seu rácio P/E de 5,8x. No entanto, não é aconselhável tomar o P/E pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão limitado.

Ultimamente, a Herbalife tem-se debatido com dificuldades, uma vez que os seus lucros diminuíram mais rapidamente do que os da maioria das outras empresas. Parece que muitos estão à espera que o desempenho desanimador dos lucros se mantenha, o que tem reprimido o P/E. Se ainda acreditamos no negócio, é preferível que a empresa não esteja a perder lucros. Ou, pelo menos, esperaria que a queda dos lucros não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Veja a nossa última análise da Herbalife

O que é que as métricas de crescimento nos dizem sobre o baixo P/E?

Para justificar seu índice P / L, a Herbalife precisaria produzir um crescimento anêmico que está substancialmente atrás do mercado.

Se analisarmos o último ano de ganhos, é desanimador que os lucros da empresa tenham caído 56%. Os últimos três anos também não parecem agradáveis, uma vez que a empresa registou uma redução dos lucros por ação de 49% no total. Por conseguinte, é justo dizer que o crescimento dos lucros foi recentemente indesejável para a empresa.

Relativamente ao futuro, as estimativas dos cinco analistas que cobrem a empresa sugerem que os lucros deverão crescer 42% no próximo ano. Este crescimento é substancialmente superior ao crescimento de 13% previsto para o mercado em geral.

Tendo em conta este facto, é peculiar que o P/E da Herbalife se situe abaixo da maioria das outras empresas. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

A palavra final

O P/E da Herbalife parece tão fraco como o preço das suas acções ultimamente. Geralmente, a nossa preferência é limitar a utilização do rácio preço/lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Estabelecemos que a Herbalife negoceia atualmente com um P/L muito inferior ao esperado, uma vez que a sua previsão de crescimento é superior à do mercado em geral. Quando vemos uma forte perspetiva de ganhos com um crescimento mais rápido do que o do mercado, assumimos que os riscos potenciais são o que pode estar a exercer uma pressão significativa sobre o rácio P/E. Parece que muitos estão, de facto, a antecipar a instabilidade dos lucros, porque estas condições deveriam normalmente dar um impulso ao preço das acções.

Não se esqueça de que podem existir outros riscos. Por exemplo, identificámos 5 sinais de alerta para a Herbalife ( 2 não devem ser ignorados) aos quais deve estar atento.

Poderá encontrar um investimento melhor do que a Herbalife. Se quiser uma seleção de possíveis candidatos, consulte esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Herbalife might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:HLF

Advertisement