Os investidores ficaram desapontados com os ganhos da FitLife Brands, Inc.(NASDAQ: FTLF), apesar dos fortes números de lucro. Pensamos que o mercado pode estar a prestar atenção a alguns factores subjacentes que consideram preocupantes.

Confira nossa análise mais recente para FitLife Brands

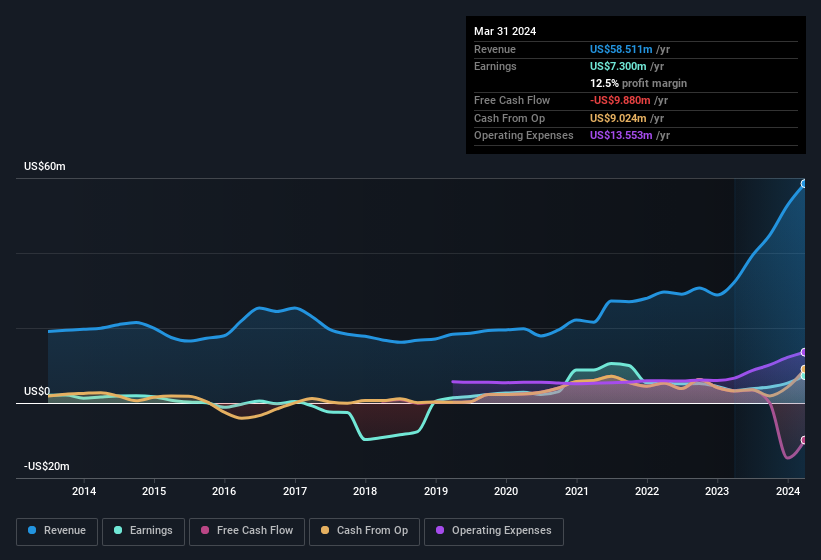

Analisando os ganhos da FitLife Brands

Em altas finanças, o principal índice usado para medir o quão bem uma empresa converte os lucros relatados em fluxo de caixa livre (FCF) é o índice de acumulação (do fluxo de caixa). Em linguagem simples, este rácio subtrai o FCF do lucro líquido e divide esse número pelos activos operacionais médios da empresa durante esse período. Este rácio indica-nos quanto do lucro de uma empresa não é suportado pelo fluxo de caixa livre.

Consequentemente, um rácio de acumulação negativo é positivo para a empresa, e um rácio de acumulação positivo é negativo. Não se pretende com isto dizer que nos devemos preocupar com um rácio de acumulação positivo, mas vale a pena notar onde o rácio de acumulação é bastante elevado. Isto porque alguns estudos académicos sugerem que rácios de acréscimos elevados tendem a conduzir a lucros mais baixos ou a um menor crescimento dos lucros.

Durante os doze meses até março de 2024, a FitLife Brands registou um rácio de acréscimos de 0,50. Regra geral, este é um mau presságio para a rentabilidade futura. A empresa não gerou um único grama de fluxo de caixa livre durante esse período. No último ano, teve um fluxo de caixa livre negativo de US$ 9,9 milhões, em contraste com o lucro acima mencionado de US$ 7,30 milhões. Vale a pena notar que a FitLife Brands gerou um FCF positivo de US$3,2 milhões há um ano, por isso, pelo menos, já o fez no passado.

Nota: recomendamos sempre aos investidores que verifiquem a solidez do balanço. Clique aqui para ser levado à nossa análise do balanço da FitLife Brands.

A nossa opinião sobre o desempenho dos lucros da FitLife Brands

Como discutimos acima, pensamos que os ganhos da FitLife Brands não foram suportados pelo fluxo de caixa livre, o que pode preocupar alguns investidores. Por esta razão, pensamos que os lucros estatutários da FitLife Brands podem ser um mau indicador do seu poder de lucro subjacente e podem dar aos investidores uma impressão demasiado positiva da empresa. Mas a boa notícia é que, embora reconhecendo que temos de olhar para além dos números estatutários, esses números continuam a melhorar, com o EPS a crescer a um ritmo muito elevado ao longo do último ano. No final do dia, é essencial considerar mais do que apenas os factores acima referidos, se quisermos compreender a empresa corretamente. Assim, embora a qualidade dos ganhos seja importante, é igualmente importante considerar os riscos que a FitLife Brands enfrenta neste momento. Quando fizemos a nossa pesquisa, encontrámos 3 sinais de alerta para a FitLife Brands (1 não nos agrada muito!) que acreditamos merecerem toda a sua atenção.

Esta nota apenas analisou um único fator que lança luz sobre a natureza do lucro da FitLife Brands. Mas existem muitas outras formas de informar a sua opinião sobre uma empresa. Algumas pessoas consideram que uma elevada rendibilidade do capital próprio é um bom sinal de uma empresa de qualidade. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade do capital próprio ou esta lista de acções com elevada participação de informação privilegiada.

Valuation is complex, but we're here to simplify it.

Discover if FitLife Brands might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.