O mercado esfria com as receitas da Neuronetics, Inc. (NASDAQ: STIM), empurrando as ações 36% para baixo

Os accionistas da Neuronetics, Inc.(NASDAQ:STIM) não ficarão satisfeitos por ver que o preço das acções teve um mês muito difícil, caindo 36% e desfazendo o desempenho positivo do período anterior. Os accionistas de longo prazo teriam agora sofrido um verdadeiro golpe com a queda das acções de 7,1% no último ano.

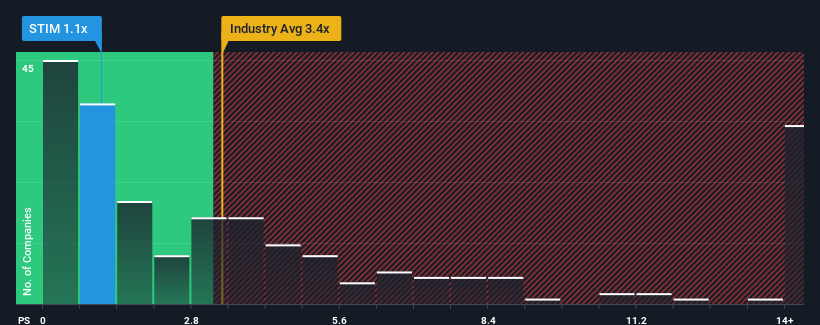

Uma vez que o seu preço desceu substancialmente, o rácio preço/vendas (ou "P/S") da Neuronetics de 1,1x pode fazer com que pareça uma boa compra neste momento, em comparação com o sector mais vasto do equipamento médico nos Estados Unidos, onde cerca de metade das empresas têm rácios P/S superiores a 3,4x e mesmo P/S superiores a 7x são bastante comuns. No entanto, o P/S pode ser bastante baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja nossa análise mais recente para Neuronetics

Como é que a Neuronetics se tem comportado recentemente?

O crescimento das receitas da Neuronetics nos últimos tempos tem sido bastante semelhante ao da maioria das outras empresas. É possível que muitos esperem que o desempenho medíocre das receitas se degrade, o que tem reprimido o rácio P/S. Caso contrário, os actuais accionistas têm motivos para estarem optimistas quanto à evolução futura do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da Neuronetics se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.As previsões de receitas correspondem ao baixo rácio P/S?

Para justificar o seu rácio P/S, a Neuronetics teria de produzir um crescimento anémico que está substancialmente atrás da indústria.

Retrospetivamente, o último ano proporcionou um ganho decente de 9,4% nas receitas da empresa. É agradável constatar que as receitas também aumentaram 45% no total em relação a três anos atrás, em parte graças aos últimos 12 meses de crescimento. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

No que respeita às perspectivas, os próximos três anos deverão gerar um crescimento de 13% por ano, de acordo com as estimativas dos quatro analistas que acompanham a empresa. Entretanto, prevê-se que o resto do sector cresça apenas 10% por ano, o que é visivelmente menos atrativo.

Tendo isto em consideração, consideramos intrigante o facto de o P/S da Neuronetics se situar atrás da maioria dos seus pares do sector. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

A palavra final

Tendo quase caído de um penhasco, o preço das acções da Neuronetics também fez descer o seu P/S. Normalmente, alertamos contra a leitura excessiva dos rácios preço/venda ao tomar decisões de investimento, embora possam revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Uma análise das receitas da Neuronetics revela que, apesar das brilhantes previsões de crescimento futuro, o seu P/S é muito inferior ao que seria de esperar. Quando vemos fortes previsões de crescimento como esta, só podemos assumir que os riscos potenciais são o que pode estar a colocar uma pressão significativa sobre o rácio P/S. Parece que o mercado pode estar a antecipar a instabilidade das receitas, porque estas condições deveriam normalmente impulsionar o preço das acções.

Dito isto, a Neuronetics está a mostrar 5 sinais de alerta na nossa análise de investimento, que deve conhecer.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rendibilidade estiver de acordo com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Neuronetics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.