Os accionistas da Ontrak, Inc.(NASDAQ:OTRK) ficariam entusiasmados ao ver que o preço das acções teve um grande mês, registando um ganho de 206% e recuperando da fraqueza anterior. Mas o último mês fez muito pouco para melhorar a queda de 84% do preço das acções no último ano.

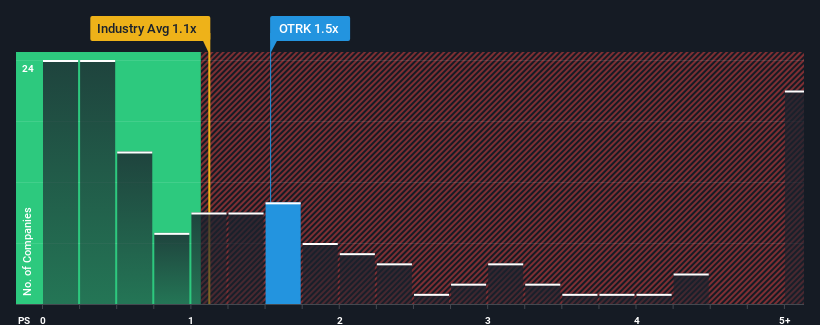

Apesar da firme subida de preço, não são muitos os que pensam que o rácio preço/vendas (ou "P/S") da Ontrak, de 1,5x, merece ser mencionado, quando o P/S mediano no sector da saúde dos Estados Unidos é semelhante, cerca de 1,1x. Embora este facto possa não suscitar quaisquer dúvidas, se o rácio P/S não for justificado, os investidores podem estar a perder uma oportunidade potencial ou a ignorar uma desilusão iminente.

Veja a nossa última análise da Ontrak

Como tem sido o desempenho da Ontrak

A Ontrak poderia estar a ter um desempenho melhor, uma vez que as suas receitas têm vindo a regredir ultimamente, enquanto a maioria das outras empresas tem registado um crescimento positivo das receitas. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este fraco desempenho das receitas irá mudar. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Ontrak ajudá-lo-á a descobrir o que está no horizonte.As previsões de receitas correspondem ao rácio P/S?

Há um pressuposto inerente de que uma empresa deve corresponder à indústria para que rácios P/S como o da Ontrak sejam considerados razoáveis.

Retrospetivamente, o último ano apresentou um decréscimo frustrante de 48% no volume de negócios da empresa. Consequentemente, as receitas de há três anos atrás também registaram uma queda global de 82%. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho em termos de crescimento das receitas durante esse período.

Olhando agora para o futuro, prevê-se que as receitas aumentem 50% por ano durante os próximos três anos, de acordo com o único analista que segue a empresa. Com a previsão de que o sector apenas irá gerar 7,9% ao ano, a empresa está posicionada para um resultado mais forte em termos de receitas.

Tendo isto em consideração, achamos intrigante o facto de o P/S da Ontrak estar muito próximo dos seus pares do sector. Aparentemente, alguns accionistas estão cépticos em relação às previsões e têm vindo a aceitar preços de venda mais baixos.

A palavra final

A Ontrak parece estar de volta às boas graças a um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

Estabelecemos que a Ontrak negoceia atualmente com um P/S inferior ao esperado, uma vez que o crescimento previsto das receitas é superior ao do sector em geral. Talvez a incerteza nas previsões de receitas seja o que está a manter o rácio P/S consistente com o resto do sector. Esta incerteza parece refletir-se no preço das acções que, embora estável, poderia ser mais elevado tendo em conta as previsões de receitas.

Não queremos estragar a festa, mas também encontrámos 5 sinais de alerta para a Ontrak (3 são preocupantes!), aos quais deve estar atento.

É claro que as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

If you're looking to trade Ontrak, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Ontrak might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.